碳市場作為市場化的環境管制工具,不僅能有效抑制碳排放,亦可促進經濟成長與企業效率。其運作基礎在於促進企業控制溫室氣體(GHG)排放的邊際成本與資源配置,推動永續與生產力的雙重提升。

根據研究,碳排放權交易可改善企業財務狀況,特別是擁有大量免費配額的企業,可憑此獲得現金流、提升企業價值。

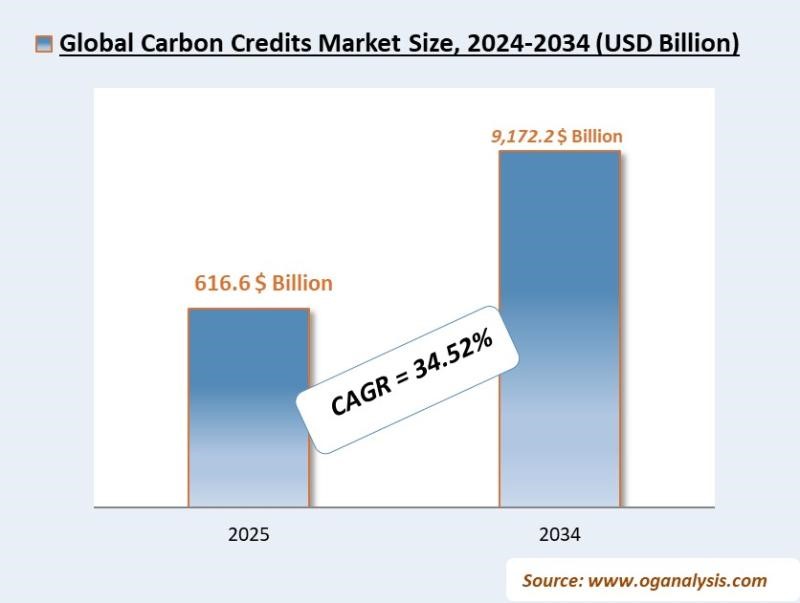

2023 年,全球碳市場總價值達 9,090 億美元,創歷史新高;其中碳信用額更呈現爆炸性增長。研調機構 OG Analysis 預測,2024~2034 年全球碳信用市場將以 34.52% 的年複合成長率(CAGR)擴張,市場終值預估達 9.1 兆美元。

圖1:全球碳信用市場規模預測

資料來源:https://www.openpr.com/news/4068029/global-carbon-credits-market-report-insights-and-growth-outlook

碳信用額與市場分類

「碳信用額」(Carbon Credits)代表每一單位等同於減少、移除或避免排放一公噸二氧化碳(tCO2e)當量的行為。根據用途與監管強度,碳市場可分為兩大類:

合規市場:如歐盟 ETS、加州限額與交易、中國碳交易市場,主要服務高排產業(能源、運輸、航空、製造等)。

自願市場:由企業或個人基於 ESG 或碳中和承諾自主參與,包括碳抵銷交易與自然基礎碳移除方案。

碳信用產生方式涵蓋再生能源、重新造林、碳農業、甲烷捕捉、直接空氣捕獲(DAC)等。隨氣候政策趨嚴與碳定價普及,碳信用正成為企業策略中的重要金融工具。

開放標準與科技導入推動透明化

Verra(VCS)、黃金標準(Gold Standard)、氣候行動儲備(Climate Action Reserve)等機構對碳信用品質進行認證,確保其額外性與持久性。北美、歐洲主導高價市場,而東南亞、拉丁美洲與撒哈拉以南非洲則為碳信用供應地。

為解決「漂綠」與信用質疑問題,技術創新成為提升市場信任關鍵。人工智慧(AI)驅動驗證工具、衛星監測、區塊鏈(Blockchain)追溯平台等科技已應用於專案驗證與交易記錄。例如:

區塊鏈平台 DevvStream 提供碳信用的透明註冊與跟蹤,避免重複計算與造假;

三菱電機與 Archeda 結合 ALOS-2 衛星與 AI,進行碳封存效果驗證與基線排放模擬;

Mati Carbon 結合強化岩石風化技術(ERW) 技術與 AI 系統 matiC,推動非洲與印度小農戶的碳移除與增收,計劃至 2025 年底覆蓋 30,000 戶。

巨頭企業引領碳信用投資熱潮

科技與金融巨頭正積極布局碳信用市場,顯示其已從「補救措施」轉向核心商業策略之一。微軟簽署全球最大自然基礎碳移除協議之一,從 Rubicon Carbon 購買 1800 萬噸 ARR 額度,並大手筆收購 Indigo Ag 發行的 10 萬個土壤碳信用,推動再生農業。

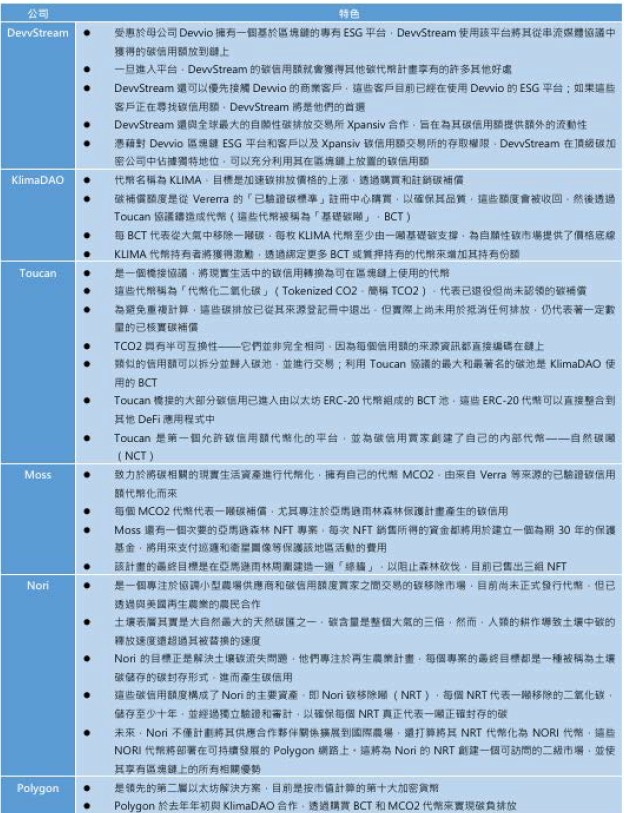

到 2030 年,自願性碳市場規模需要成長 5~15 倍。這也建立在已經非常龐大的合規碳市場之上,而且由於市場上還不存在真正的交易程序或基金,可以賺取很多利潤。因為聯合國正在尋找碳信用登記的全球標準;而 DevvStream 是唯一一家同時做碳信用區塊鏈平台和串流媒體的公司。

奠基於母公司 Devvio 成熟技術,DevvStream 區塊鏈 ESG 平台提供每秒 800 萬筆交易處理能力,大勝 Visa 全球每秒僅處理約 1,700 筆交易,被視為未來碳市場的金融基礎建設。過去十年裡,自願碳市場已經成長了近 10 倍,如果區塊鏈技術最終在未來發揮關鍵作用,有機會成為 2008 年率先將電影租賃服務與視訊串流技術結合的 Netflix,擁有同樣的爆發潛力,因為它是新興產業中第一個成立的公司。

表:值得關注的五大碳加密貨幣公司

資料來源:筆者整理

自願市場加速成長,政策與資本雙向驅動

根據 TSVCM(自願性碳市場規模工作小組)分析,自願市場需於 2030 年前成長 5~15 倍,才能支援全球氣候目標。目前已擁有超過 80 種碳定價工具上線,其中 ETS 系統在中等收入國家快速擴張。然而。市場仍面臨挑戰,包括:信用額重複計算風險、供應不穩與價格波動、驗證標準不一、法規支持不足……。

因此,各方正推動統一標準與全球碳登記制度,並透過科技與合作提高透明度與可信度,朝向高完整性的碳資產目標邁進。

碳信用市場的未來,不僅關乎碳定價與配額分配,更將成為國家碳預算與《巴黎協定》第六條下的重要支柱。整合環境完整性、金融信譽與技術基礎後,碳信用將由分散專案轉型為全球可交易、標準化的資產。

許多企業已設定於 2030 年前實現「負排放」目標,開始長期承購碳移除合約、整合至 ESG 財務報表,碳信用也進一步納入交易所交易基金(ETF)與氣候投資組合。這不僅改變了企業的永續策略,也重新定義碳信用在資本市場的角色。

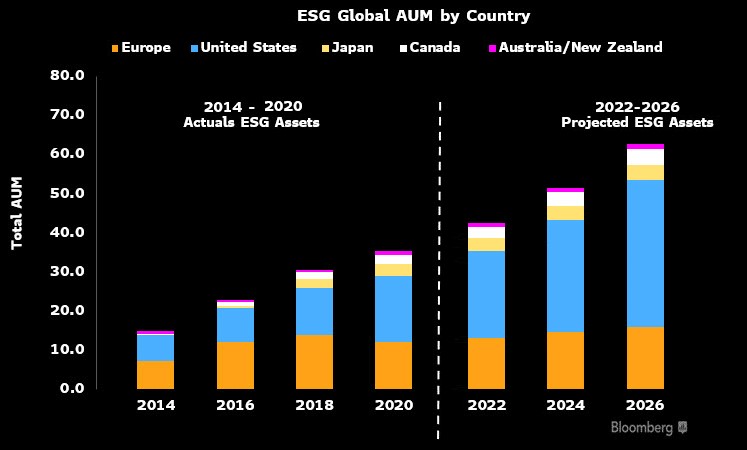

從管制工具到氣候資本引擎

碳信用市場正從一項環境政策工具,演變為推動全球氣候行動與投資流向的金融引擎。隨技術成熟、法規清晰與市場擴展,碳信用勢將在未來十年,成為企業淨零策略、金融創新與 ESG 資本配置的核心資產。

圖2:全球 ESG AUM(資產管理規模)成長態勢

資料來源:https://carboncredits.com/devvstream/

合規市場由歐盟排放交易體系(EU ETS)、加州限額與交易以及中國國家排放交易體係等框架主導,能源、製造、航空和運輸等高排放產業也參與其中。產生碳信用額的項目包括重新造林、造林、再生能源設施、甲烷捕獲、碳農業和直接空氣捕獲技術。

市場逐漸成熟,碳信用額預計將從分散的、基於專案的工具演變為高完整性、全球可替代資產,以支持國家碳預算和《巴黎協定》第六條。碳信用市場的未來在於將環境完整性與金融信譽結合起來,釋放數十億美元的氣候資本,並加速全球邁向淨零和氣候適應性的進程。

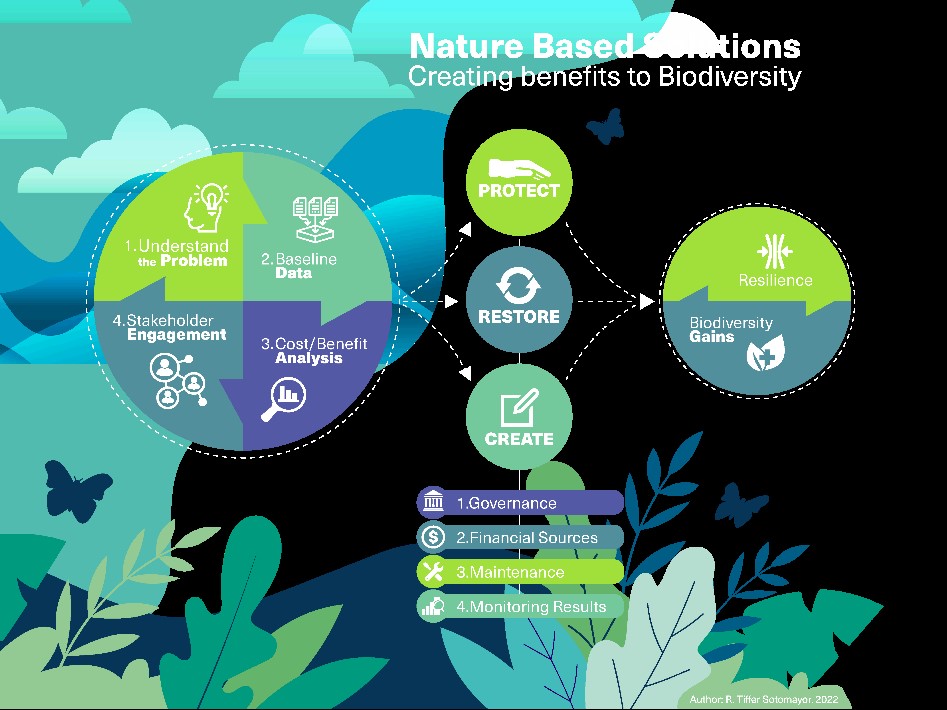

「自然為本」的碳移除新勢力

企業淨零承諾激增,越來越多行業投入購買碳信用額來實現自願性氣候目標。這些碳抵銷額已被用來處理範疇 1、2,甚至是間接的範疇 3 排放,加速推動全球自願性碳市場(VCM)成長。其中,重新造林、植樹造林與土壤碳封存等「基於自然的解決方案」(Nature-based Solutions, NbS),因具有生物多樣性保護與社區經濟發展等協同效益而日益受到青睞。

微軟即是推動碳移除策略的領頭羊之一。其近期與 Rubicon Carbon 簽署全球最大自然碳移除協議,未來將取得多達 1800 萬噸碳信用,並以 15~20 年長期合約支持全球造林與植被恢復(ARR)專案。微軟也大舉採購由 Indigo Ag 發行的土壤碳信用額,累計至今已購入 10 萬個,是該類型最大規模交易之一,為美國農民帶來數千萬美元資金,推動再生農業轉型。

Indigo 的再生農業激勵機制設計具創新性,75% 的碳信用收入直接回饋農民,並透過嚴謹的監測、報告與驗證(MRV)機制確保信用的真實性與長期碳封存效果。除微軟外,包括 HubSpot 在內的企業亦透過平台如 Watershed 購買其信用額,進一步凸顯「土壤碳」在高完整性碳市場中的戰略地位。

圖3:基於自然的解決方案 (NbS) 是有效且適應性強的干預措施,旨在保護、管理和/或恢復自然或人工改造的系統,包括海岸線、城市、流域和河流,可以經濟高效的方式實現多項永續發展目標

資料來源:https://naturebasedsolutions.org/

從 ERW 到永久封存:工程型 CDR 為碳市場注入新動能

除了 NbS,工程型碳移除(CDR)技術也正快速演進。摩根大通近期為印度與非洲新創 Mati Carbon 提供資金,該公司運用強化岩石風化(ERW)技術移除大氣中 CO₂,並整合 AI 驅動的 logistics 與田間驗證平台 Mati Carbon,已獲得 XPRIZE 碳移除大獎。其模型預期可協助小農增收 20%,目標在 2025 年底覆蓋 30,000 名小農。

摩根大通也與美國碳移除公司 CO280 簽訂 13 年長期承購協議,將以低於每噸 200 美元的價格購買 45 萬公噸永久碳移除額度,創下工程型 CDR 最低價格紀錄。該碳將封存於墨西哥灣沿岸紙漿廠地下,代表生物源碳的永久移除方案,並通過嚴格 MRV 標準驗證,顯示企業已將碳信用納入長期氣候投資策略。

總體而言,從科技巨頭如微軟、蘋果,到金融機構如摩根大通、巴克萊、匯豐銀行,皆積極部署碳信用作為實現淨零與 ESG 目標的核心工具。這些交易不再只是短期補償方案,而是橫跨整個專案生命週期的長期承購契約,標誌著企業與投資者對高品質碳信用的高度重視。

全球碳市場進入重塑期:從碳信用到代幣化的永續資本轉型

碳信用與永續金融的結合日益緊密,自願性碳市場正逐漸邁向規模化與專業化。碳移除不僅是環保行動,更成為具財務回報潛力的氣候資產。未來十年,碳信用將持續在企業脫碳與全球氣候戰略中扮演關鍵角色。

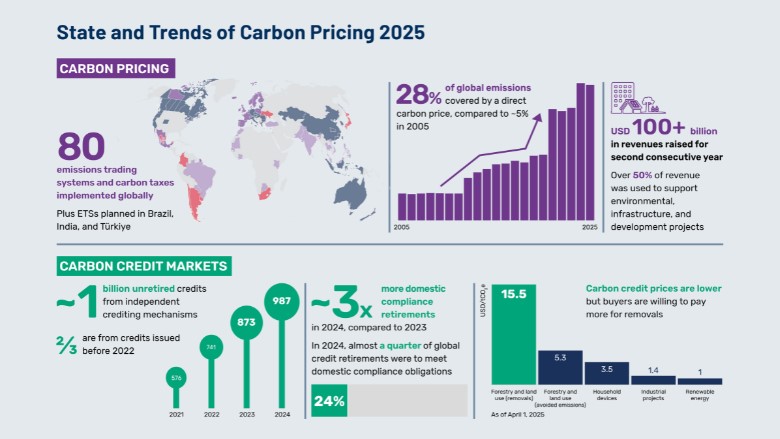

在合規碳市場(CCM)方面,根據世界銀行《2025 年碳定價現況與趨勢》報告,2024 年全球碳定價籌資超過 1,000 億美元,涵蓋全球約 28% 溫室氣體排放,並廣泛應用於電力、工業等排碳密集產業。收入過半被用於環境與基礎建設,顯示碳定價已成為各國政府重要的氣候財政工具。碳信用價格略有下降,來自基於自然的碳去除項目的信用額和被認為質量更高的信用額均有溢價。

圖4:合規市場需求的成長推動了碳信用額度償還的成長,碳信用額的供應持續超過需求,到 2024 年全球未償還信用額將達到近 10 億噸

資料來源:https://www.worldbank.org/en/publication/state-and-trends-of-carbon-pricing

歐盟的排放交易體系(EU ETS)自 2005 年啟動,並於 2023 年推行碳邊境調整機制(CBAM),針對高碳產品進口徵稅以防止碳洩漏,強化全球貿易公平性。英國亦啟動自有 ETS,並與歐盟展開整合談判,若成功,將形成統一碳市場,降低跨國企業合規成本。

全球碳定價競速啟動:歐盟領頭,亞洲跟進

亞洲新興經濟體正迎頭趕上。越南於 2025 年啟動碳配額制度,並推動碳信用額度交易平台,目標 2029 年覆蓋全國一半排放量,並透過免費配額、抵銷機制與數位化管理鼓勵企業參與。TPIsoftware 則為越南南丘建工業區打造 ESG 數位平台 Shinec,整合即時碳排監測與能源管理,協助取得 ISO 能源與碳中和認證。

馬來西亞則推出全球首個 ESG 碳信用產品「ESG Light」與碳信用 STO(證券型代幣發行)交易所,並結合伊斯蘭金融與區塊鏈技術,試圖打造綠色金融創新中心。Unity 集團更以此為基礎展開智慧農業與社區專案,開創 ESG 投資新模式。

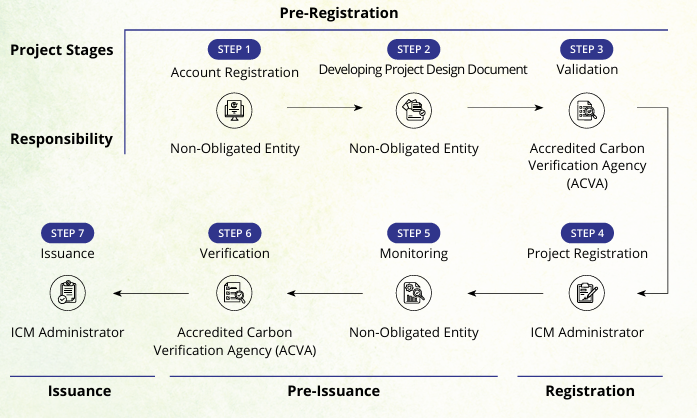

印度則制定了極具野心的國內碳信用交易計畫(CCTS),涵蓋能源、航空、配電等部門,並規劃於 2026 年中全面啟用,以價格制定者自居,不再僅是碳信用供應者。政府建立完整法規與監管機構,並推動技術創新與新創投入,發展碳捕捉、再生能源儲存與氣候智慧農業,展現成為全球氣候治理領導者的野心。

圖5:印度 CCTS 補償機制下之各階段統稱為專案週期,包含七個步驟,每個步驟的責任都分配給相應的利害關係人

資料來源:https://beeindia.gov.in/sites/default/files/Detailed%20Procedure%20for%20Offset%20Mechanism_CCTS.pdf

碳市場的完整性亦備受關注。過去碳信用「漂綠」問題導致價格波動與信任危機。新加坡積極回應,透過推動碳交易規範、自願性聲明指引與跨國碳轉讓協定,並允許企業將未使用的抵銷額結轉,以提供穩定預期;並推出補助與教育計畫,加速建立碳市場生態系統。

碳市場升級:ESG投資與代幣化新局

儘管美國今年永續基金出現資金淨流出,但亞洲機構投資人仍展現高度興趣。AIGCC 發現,逾百兆美元資本正轉向氣候相關投資,而摩根士丹利調查也顯示,個人投資者對永續投資報酬的信心上升,過半計劃增持 ESG 相關資產。碳信用逐步與再生能源與生物多樣性信貸結合,展現綜合環境價值。

碳信用的應用範圍也擴大至中小企業,透過參與自願市場與碳補償計畫,不僅提升品牌 ESG 評價,也降低碳稅風險。政府提供補貼、技術支持與培訓,使永續轉型成為可及選項。全球消費者愈來愈重視企業責任,根據 NielsenIQ 統計,有 73% 消費者願為環保改變行為,成為市場壓力與投資誘因。

隨著永續從品牌形象轉為經營基本盤,ESG 更成為產業存續門檻,生技與製藥產業也開始導入 SBTi(科學基礎碳目標)標準,推動供應鏈與營運脫碳。非洲也透過非洲碳支持基金(ACSF)吸引氣候投資,並與中國、東協建立碳補償合作,中國則運用其知識產權優勢擴展碳資產影響力。

最後是碳市場的代幣化正快速成形。透過區塊鏈技術,已驗證碳信用可轉為加密代幣,實現即時結算、提升透明度並降低詐欺風險。例如以 Polygon 為基礎的碳代幣,已吸引 ESG 投資者與加密資本進入此領域。未來碳市場將進一步與 DeFi、生物多樣性信貸與綠色金融工具整合,打造具跨資產交易與價值評估的新市場機制。(筆者現職為資訊公司產業顧問)