隨著全球氣候危機日益嚴峻,單純依靠減排已難以實現巴黎協定的目標。碳移除技術(Carbon Dioxide Removal, CDR)因此成為現代氣候治理的重要組成。根據 DataM Intelligence 最新研究,全球碳移除市場正進入高速成長期。

2024 年市場規模約為 7.34 億美元,預計到 2034 年將擴大至 21.77 億美元,2025~2034 年的年複合成長率(CAGR)高達 14.59%。這種成長動能主要來自全球淨零承諾升級、政府脫碳政策與補貼、企業對高品質碳移除信用額的迫切需求,以及直接空氣捕獲(DAC)、生物質碳捕獲與封存(BECCS)、生物炭與礦化技術成本的快速下降。

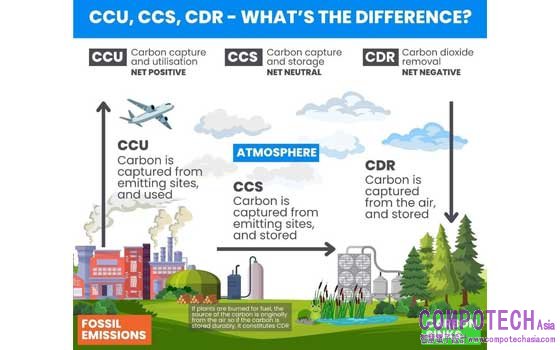

圖1:二氧化碳移除(CDR)、碳捕獲與封存(CCS)、碳捕獲與利用(CCU)異同:CDR 是指碳從大氣中吸收並安全儲存(負排放),CCS 是在工業場所排放碳之前將其捕獲(避免排放),CCU 將碳被轉化為有價值的產品/商品(避免排放,但最終仍有可能進入大氣層),碳移除是唯一能解決歷史排放問題並幫助我們實現淨負排放的方法

區域市場格局與成長驅動

這場變革的核心動力源於各國國家自主貢獻(NDC)與企業淨零承諾的剛性需求,加上美國《通膨削減法案》(IRA)等政策資金挹注,以及直接空氣捕獲(DAC)與生物炭技術成本的快速下行。

至 2026 年,市場將迎來關鍵轉折:碳移除不再只是單純的補償手段,而是一種具備高品質、長效性且可審計的「資產類別」。從陸地的生物炭循環到深海的鹼度實驗,人類正試圖透過工程與自然解方的結合,重新編寫地球的碳帳本。

亞太地區已成為全球碳移除應用最大的市場,這與區域內快速的工業化進程以及中國、印度與日本對碳中和及基礎設施投資的推動密不可分。北美則因 IRA 與美國能源部資金挹注,成為成長最快的區域,在 DAC 領域動作尤其頻繁;美國能源部投入巨額資金建置 DAC 中心,而 Climeworks 亦在德州啟動大型設施。

生物炭的工業化轉型:從農業廢棄物到千年固碳資產

生物炭(Biochar)作為一種工程型碳移除技術,正引領一場從「小眾氣候干預」到「大規模商業部署」的革命。其技術核心在於透過熱解過程,在缺氧環境下將農業廢棄物或林業殘餘轉化為高穩定性的含碳材料。

相較於自然分解會將碳重新釋放至大氣,生物炭能將碳長期封存在土壤中,保存時間可達數百甚至上千年,因此被視為高品質、耐久性碳移除方案。將生物炭施用於土壤,不僅能移除大氣二氧化碳,還能改善土壤結構、提升肥力與保水性,為農業生產與氣候調適帶來雙重效益。

市場動態正經歷結構性轉變,從早期依賴手工或半實驗性製程的模式,轉向可擴展、模組化的連續化熱解系統。預期至 2026 年,工業化生物炭系統將展現強大的制度優勢,這歸功於核證碳標準(VCS)與黃金標準的完善,使生物炭信用額具備「高持久性」與「可量測性」的雙重標籤。在定價邏輯方面,生物炭信用額目前位居市場高價區,其價格差異反映了生產、監測與驗證(MRV)的嚴謹要求。

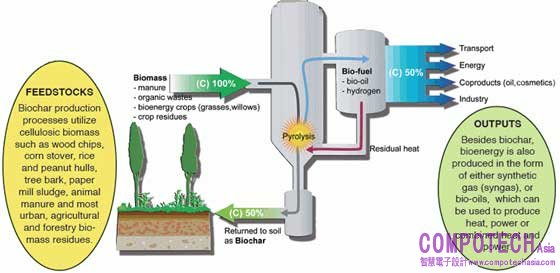

圖2:生物炭在生成過程中,會將構成它的生物質原本會排放的二氧化碳固定下來。這個簡單的過程阻止了碳排放到大氣中,並將其牢牢地鎖在生物炭內部

技術進化推動規模化應用

隨著核證碳標準(VCS)與黃金標準逐步納入生物炭專案,其在自願性碳市場中的角色日益重要。企業可透過購買生物炭碳信用,支持具永久性與可衡量性的碳封存方案。過去生物炭受限於生產效率與成本,難以大規模應用,但新一代熱解設備與自動化技術已顯著提升產能與穩定性,降低單位成本,使其能穩定供應碳市場需求。規模化生產不僅強化生物炭作為碳信用來源的可行性,也拓展其在農業、建築與能源等領域的應用。

至 2026 年,領先的買家將由現貨交易轉向多年期承購協議(Offtake Agreements),以鎖定高品質供應。此外,生物炭的價值不限於碳移除,更在於改善土壤結構與提升肥力,這種「氣候行動連動農業韌性」的特性,使其在亞太地區擁有巨大的推廣潛力。

從環境面來看,生物炭能減少土壤酸化、提升作物抗旱能力,部分情境下還可降低甲烷排放;經濟面則帶動地方就業與新興綠色產業發展。政策層面,隨著各國 NDC 與企業淨零路線圖擴展與細化,碳市場需求結構正發生根本性轉變,企業對「具持久性的二氧化碳移除」需求將逐步超越傳統自然抵消機制。

高價位碳移除與買方長約化趨勢

生物炭在此佔據獨特位置,其可量測、可驗證的長期碳穩定性,以及改善土壤健康、資源化廢棄物與溫室氣體減排的多重協同效益,使它成為新興碳資產類別。

在供應端,生物炭市場正經歷工業化轉型,早期依賴手工或半實驗性製程的模式,正被模組化、連續化熱解系統取代,提高產量可預測性與碳核算可追溯性,支援大規模部署。原料策略仍是關鍵變數,農業殘餘物、林業副產品與有機廢棄物在可用性、季節性與競爭用途上各具優劣,需依地區條件審慎配置。

價格與買方行為方面,生物炭碳信用將持續位居整體碳移除市場的高價區間,其價格反映生產成本、監測與驗證要求,以及對永久性聲明的保守態度。企業採購策略亦將由現貨交易轉向多年期承購協議,重視價格確定性、交付保障與完整文件,科技公司、難減排產業與金融機構將主導需求。

陸地碳捕獲三巨頭:DAC 與點源攔截的技術競局

在陸地工程型移除領域,2026 年將呈現三足鼎立的競爭局面。Climeworks 作為直接空氣捕獲(DAC)的代表,已從單純的技術商轉型為「碳清除組合供應商」,整合 DAC、BECCS 與生物炭方案,協助企業分散風險。其冰島設施驗證了技術可行性後,新一代工廠正大幅提升規模並降低能耗,其高耐久型額度已成為科技與航運龍頭的首選。

與之路徑不同的是 Carbon Engineering,其聚焦於「百萬噸級」的大型集中式設施。在被西方石油公司收購後,其德州 Stratos 專案展現了顯著的規模經濟,捕獲成本已降至每噸 250 至 600 美元。該公司更將捕獲的二氧化碳轉化為合成航空燃料,成功連結碳清除與能源轉型。而 SLB Capturi 則專注於工業點源碳捕獲,協助水泥、焚化發電等重工業在排放前攔截超過 95% 的二氧化碳。這三家業者共同揭示了 2026 年的現實:碳捕獲不再是實驗室中的選項,而是淨零時代對重工業與難減排產業的基礎建設。

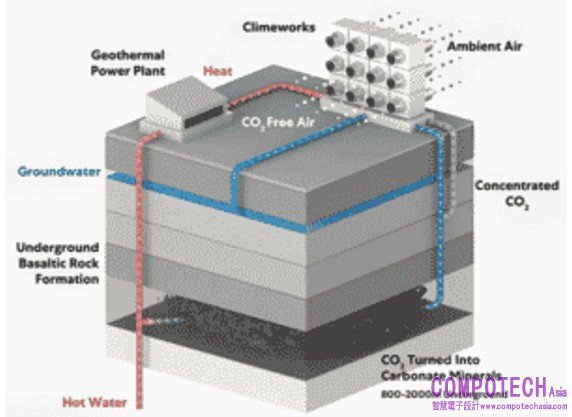

圖3:Climeworks 特殊的機器配備大型風扇吸入空氣,後經過過濾器捕獲二氧化碳;當過濾器裝滿後,會加熱以釋放二氧化碳氣體,這些氣體隨後會被儲存在地下,隨著時間的推移轉化為岩石,或用於其他製程

企業端的承購與科技巨頭合作,為市場提供了融資和技術驗證的保障。亞太地區則聚焦於 CCUS(碳捕獲、利用與封存)及產業應用落地,日本推動循環經濟型碳移除合作,中國與印度加速試點與基礎建設,形成東亞與南亞市場雙輪驅動。

DAC 與 BECCS 成為主流路徑

碳移除技術涵蓋 DAC、BECCS、生物炭、強化礦化與海洋碳移除(mCDR),其中工業流程是主要應用場景。主要業者如 Climeworks、CarbonCure、Carbon Engineering、Charm Industrial 與 Heirloom Carbon,各自在 DAC、混凝土碳利用、生物質碳封存與礦化技術上建立先發優勢,塑造未來十年碳移除產業的核心競局。

DAC 與 BECCS 已成為北美與歐洲碳移除的主要技術路徑。Climeworks 作為 DAC 的代表性先驅,透過模組化設備直接從空氣中移除 CO₂,其冰島設施已驗證技術可行性,新一代工廠大幅提升規模並降低能耗。更關鍵的是,Climeworks 已轉型為「碳清除組合供應商」,整合 DAC、BECCS、生物炭、增強岩石風化及自然型方案,協助企業分散風險與預算需求。

Carbon Engineering 則採用大型集中式 DAC 工廠,目標達百萬噸級規模,捕獲成本降至每噸 250–600 美元,並將 CO₂ 用於合成航空燃料,連結氣候與能源雙重解方。SLB Capturi 專注工業點源碳捕獲,可攔截 95% 以上二氧化碳,提供端到端解決方案,其 BECCS 類型碳信用價格具成本優勢。三家公司共同揭示,2026 年碳捕獲已非選項,而是淨零策略的基礎建設。

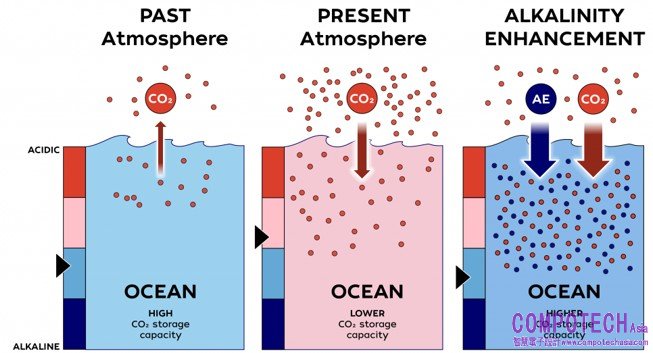

海洋鹼度增強(OAE):模擬地球慢循環的氣候實驗

在淨零目標逼近的背景下,mCDR 正成為氣候治理重要前線。海洋已吸收全球逾四分之一的人為 CO₂ 排放,科學界探索如何在不破壞生態系統前提下,主動強化天然碳匯。技術包括提升海洋鹼度(Ocean Alkalinity Enhancement, OAE)、海藻養殖與沉積物固碳等。

圖4:海洋鹼度增強(OAE)是一種二氧化碳去除方法,它增強了海洋從大氣中去除碳的自然能力,這是地球碳循環的關鍵部分,也是對氣候變遷的調節作用

以 OAE 為例,科學家在美國緬因灣進行實海試驗,緩慢注入氫氧化鈉並以紅色染料追蹤擴散路徑,使局部 pH 從 7.95 升至 8.3,創造有利於碳吸收的化學條件。然而,技術仍存在安全性、長期封存與生態影響不確定性,監測與驗證挑戰極大。海洋鹼度增強不可能替代減排,只能作為輔助手段。

海藻養殖亦展現顯著潛力。海藻生物量與沉積物互動能提升鹼度,促進長期 CO₂ 封存。模型顯示,每公頃每年可移除約 0.1~2 噸 CO₂,全球現有約 350 萬公頃養殖面積,年移除潛力約 35~700 萬噸 CO₂;若養殖面積擴增至 6778 萬公頃,年移除量可達平均 5,760 萬噸 CO₂,樂觀情境甚至超過 1 億噸。鹼度驅動型固碳的最大優勢在於穩定性,可在千年尺度保存 CO₂。未來若納入自願碳市場或政策誘因,將提升經濟可行性並支撐沿海社區韌性。

向海洋「加鹼」:氣候實驗背後的科學與挑戰

海洋已吸收約三分之一的人為二氧化碳,卻付出了快速酸化的代價。為此,科學界提出 OAE 技術,試圖透過向海水添加鹼性物質(如氫氧化鈉或礦物粉末),提高 pH 值並促進海洋吸收更多大氣碳排放。2025 年夏季,伍茲霍爾海洋研究所(WHOI)在緬因灣進行的實海實驗,證明了透過注入鹼性物質確實能創造有利於碳吸收的化學條件。

OAE 本質上是在數十年間模擬並放大地球本身的長期碳調節機制(即自然風化)。然而,即便只實現每年 10 億噸的移除目標,所需的礦物開採與運輸規模也相當於再造一個全球水泥產業。這使得 OAE 難以取代減排,只能作為輔助手段。

此外,雖然初步研究顯示中性反應居多,但長期跨世代的生態影響、重金屬累積以及監測與驗證(MRV)的難度,仍是該技術邁向商用化的主要阻礙。未來 OAE 若要擴大部署,必須建立在嚴格的科學監測、透明治理與社會共識之上,確保這場「氣候實驗」不會引發不可逆的生態後果。

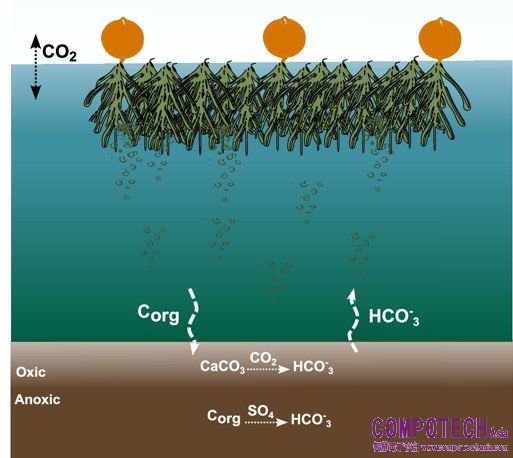

藍碳的新維度:海藻養殖與沉積物固碳機制

隨著淨零目標逼近,mCDR 正成為氣候治理的前線,其中海藻養殖的潛力被重新評估。傳統觀點僅關注海藻生物量的碳固定,但最新研究揭示了被忽視的「沉積物鹼度驅動型」固碳途徑。當海藻有機質沉降至海床,在缺氧層中進行的地球化學反應會產生鹼度,增強海水的緩衝能力,促進更多二氧化碳以穩定的無機碳形態封存在海洋中達數千年。

圖5:來自海藻生物質的有機碳沉積到沉積物中,微生物呼吸作用和地球化學過程增強了鹼度通量。在有氧層,有氧呼吸作用增加酸度,促進方解石溶解和碳酸氫根生成;在缺氧層,硫酸根還原進一步促進 HCO 的生成。由此產生的鹼度通量增強了海水的緩衝能力,促進了二氧化碳的去除

模型模擬顯示,海藻養殖場平均每公頃每年可移除約 0.85 噸二氧化碳。若 2050 年全球養殖面積按預期擴增至 6,778 萬公頃,年移除潛力可達 5,760 萬噸。這種「鹼度型碳移除」的最大優勢在於長期穩定性,顯著降低了碳重新釋放至大氣的風險。若能透過自願碳市場將此機制計價,將有助於提升海藻養殖的經濟可行性。未來研究重點應置於實地驗證與方法學標準化,將海藻養殖轉化為兼具生態修復與可量化碳資產的氣候工具。

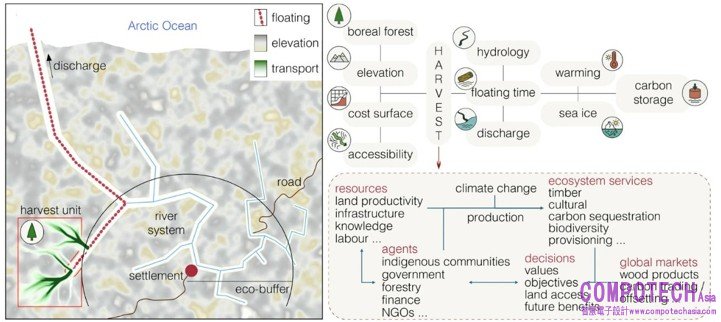

時間尺度的重構:為何「持久性」決定決策勝敗

環境保護基金(EDF)指出,制定 CDR 策略時,必須將「時間尺度」視為風險管理的核心。傳統使用的 100 年全球暖化潛勢(GWP100)指標往往會掩蓋短期升溫風險。例如,濕地復育雖具備長期固碳利多,但初期可能釋放甲烷,導致前 10 至 30 年內反而呈現淨升溫。在世界接近 1.5°C 臨界點的當下,忽略短期氣候影響可能導致錯誤的決策。

北極漂流木碳移除等超長期封存方案,利用低溫、缺氧環境抑制分解,實現數百至千年碳封存,凸顯未來 CDR 不只問「移除多少」,更問「何時生效」。這也促使「超長期碳封存」方案受到重視,如北極漂流木移除構想,便是利用深海缺氧環境實現千年尺度的穩定固碳。生物質碳移除與儲存(BiCRS)技術亦正快速崛起,透過將農業廢棄物或污泥中的碳轉化為生物油或生物炭,打破自然碳循環。

儘管 BiCRS 面臨原料競爭與政策不一致等挑戰,但其能為「最難減排」的行業提供靈活且可擴展的氣候工具。新創公司採用多樣化方法,如熱解生成生物炭、注入生物油至廢棄油井、或壓縮生物質埋入退化土地,兼具經濟與氣候效益。雖面臨政策不一致、碳信用交付周期長等挑戰,但其可提供企業低碳策略的靈活性,特別適用於最難減排行業,促進低碳經濟發展。

圖6:對一塊北方森林斑塊進行最低成本分析,該斑塊具有合適的木材採伐參數和沿最近河流(靠近最近海洋)的最佳漂流木運輸條件。漂流時間根據下游河流平均流速計算,並取決於漂流方式和木材數量

從技術想像邁向成熟資產

到 2026 年,碳移除產業將完成從實驗室到資本市場的關鍵跨越。這不再是單一技術的演練,而是橫跨陸地與海洋、結合工程硬實力與自然軟實力的綜合防禦體系。成功與否的關鍵在於建立精準的數位化 MRV 體系、透過規模經濟降低商用門檻,以及建立全球通用的驗證標準。面對失衡的地球碳循環,碳移除技術的成熟,不僅是人類科技的勝利,更是我們對氣候危機主動回應的意志展現。

總體而言,2026 年的碳移除市場已進入成熟化、工業化與多樣化的階段。北美與歐洲仍是主要需求中心,但受限於原料與審批複雜度,新興市場具顯著供應潛力。市場將青睞營運穩健、治理透明的業者,並將生物炭、DAC、BECCS、海洋鹼度增強及海藻養殖納入多元組合。

政策、監管、碳信用標準、MRV 系統及社會信任將決定技術落地速度與市場擴張潛力。隨著淨零目標逼近,碳捕獲已不再是選項,而是全球氣候治理基礎設施,工程型碳移除與自然型解決方案的組合,將形成未來十年全球氣候策略的核心。

(筆者現職為資訊公司產業顧問)