面對AI基礎建設快速發展與淨零排放目標壓力,能源產業正處於轉型關鍵期。工研院今(3)日上午於臺大醫院國際會議中心舉辦「眺望2026產業發展趨勢研討會」之「能源 x AI 建設」場次,聚焦AI基礎設施擴張帶動的電力需求與能源挑戰,並從國際趨勢、產業動態與商業模式探討能源效率、綠電與電力系統的創新機會。以下是各議題摘要與講者觀點:

AI建設創造了大量用電需求,促使能源產品需求大增,全球2030年CAGR可達8.6%,能效、電源、電力設備產業有機會搶占全球擴大的新商機。

工研院產科國際所研究副總監王孟傑進行「AI建設擴大下的能源產業新機會與挑戰」專題演講時表示,AI的應用發展已成為疫後經濟的新成長動力,也帶動超大型資料中心的快速佈局。然而,AI資料中心已成為了超過100MW等級的吃電怪獸,也使得各國重新評估國內電力供需問題。

依國際能源署(IEA)預測,全球資料中心的電力需求到2030年將成長超過一倍,達到約945 TWh,這個數字略高於當前日本全國的總用電量。AI是此成長背後最強勁的驅動力,其中專為AI優化的資料中心電力需求,預計到2030年將成長超過四倍。

這股電力需求的浪潮正引發新的能源產業商機。由於能源效率的提升,美國、歐洲等先進國家的電力需求長期處於持平甚至下降的狀態。AI的崛起徹底逆轉了這一趨勢,科技巨頭的選址條件也由「市場優先」、「光纖優先」的現狀,逐漸朝具備完善基礎建設的方向發展。這使得能源部門相關產業找到新的成長軌道。

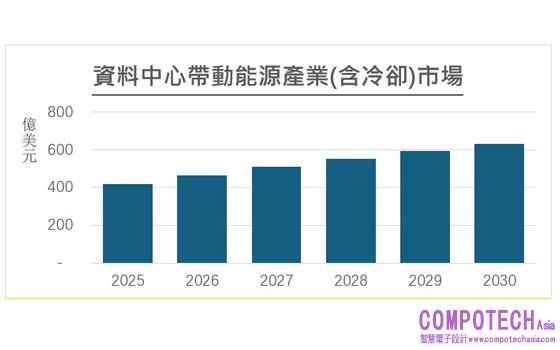

AI處理器極高的功率密度,已不滿足於傳統的氣冷技術效率,促成液冷市場的快速增長外,LNG冷源也成為重要資源;為了實現永續發展目標並鎖定長期穩定的能源價格,建設AI資料中心的科技巨頭已成為透過PPA或自行投資新電廠,成為全球新增乾淨發電設備的新驅動力;為提供AI資料中心全年無休的穩定電力,各式儲能系統與先進電力設備成為不可或缺的能源技術。估計2025年全球資料中心帶動廠內能源相關設備市場達419億美元,2030則可達633億美元的規模,CAGR可達8.6%。

另一方面,資料中心投資具備國際地緣政治之特性,因應市場化需求而造成過度集中的現象,也使得電力公共事業面臨極大的挑戰。這不僅僅是漸進式的增長,而是一場典範轉移:習慣於管理平緩需求的電業和電網規劃者,如今必須應對由單一產業驅動的指數級增長曲線,加上淨零減碳的需求仍在,使得電力產業與資料中心業者同步在減碳議題各自努力。

臺灣位於東亞島鏈的重要節點,近年在能源效率、乾淨能源、電力設施之政策與產業發展也有一定的成果。在快速成長的AI建設需求下,應運用各種能源產業之能量,以協助建設新的智慧數位基地,達到「數位X綠色雙轉型」的境界。

應用AI啟動「能源效率革命」,解決AI發展衍生的供電壓力,帶動「綠色AI」商機。

工研院產科國際所分析師李宏俊以「智慧賦能,淨零未來:AI驅動下一波的能源效率革命」為題指出,全球能源轉型路徑受到「國際社會對氣候行動的強烈政治承諾」以及「能源系統所面臨的結構性挑戰」兩股力量的驅動,一致認同提升能源效率是淨零轉型首要任務,並且訂定2021~2030年能源效率年均改善4%的目標。

然而,依據IEA近期發佈的研究報告,自2022年起,全球能源需求增速而經濟成長趨緩,2023年能源效率改善不僅未達4%,反而下降至1%,2024年亦同,遠低於COP28所設定的「能源效率倍增」目標。造成此落差的核心原因,在於全球能源消費模式的快速轉型,尤其是電力部門的需求激增。

此外,自生成式AI橫空出世,AI資料中心數量快速增加,也帶動AI電力需求急速攀升,參考IEA、相關智庫及AI業者對於AI衍生的電力需求,2024年全球資料中心用電量約占全球電力消耗的 1.5%,預期到2030年,佔比將達到3%左右。對全球電網基礎設施造成前所未有的壓力。在全球能源轉型的進程中,AI所帶來的能耗增長已成為一項不可忽視的挑戰。

然而,面對AI需求增加衍生對於能源挑戰,可利用「綠色AI」(Green AI)的雙向策略來應對:(1)將AI作為一個強大的工具,應用在其他產業實現更廣泛的節能效益;以及(2)從AI資料中心相關軟、硬體技術著手,降低其運算過程中的能源消耗與碳足跡。

隨著人工智慧應用發展,AI正悄悄地啟動「能源效率革命」,讓節能從企業的成本議題,躍升為可為企業帶來獲利的新藍海。依據WEF報告,超過75%受訪企業至少在一項業務功能中採用 AI,其中能源相關應用是成長最快的領域;市場調研Coherent MI推估,2025~2032年全球「人工智慧應用於能源領域」市場年均複合成長率預計達17.4%;Research and Markets推估,專注於 AI 節能工具的預計於 2024–2029 年間平均成長達 34.7%。

預期未來,AI將徹底顛覆照明、空調、動力設備等傳統產業的產品型態、產業結構以及商業行為。然而,AI整合能源效率也衍生跨域整合的屏障,誰能率先掌握「綠色AI」的技術壁壘,誰就能在這波「能源效率革命」中勝出。

AI資料中心用能需求快速提升,電力焦慮促使業者競相投資低碳電力,驅動光電、風電等綠能市場成長。

工研院產科國際所經理陳志洋以「算力爆發下的綠能爭奪戰:AI如何重塑再生能源新契機」為題分享,他表示,隨著AI資料中心進入超高算力時代,AI本身高功耗的運算需求也推動對綠電的巨大需求,促使資料中心加速採用零碳/低碳電力。AI與綠能的關係正逐漸由「能源消耗者」轉變為「能源優化者」,在競逐永續的未來中形成新的動態平衡。

預估到2035年,全球對電力的需求將因資料中心而新增超過300GW的發電裝置容量,其中天然氣因部署速度快且適合AI變動性電力需求,透過結合CCS的方式,短期成為資料中心日益常見的電力來源。中長期下,再生能源如光電、風電都將受益於此趨勢,未來十年資料中心投資的主要地點也將是綠電供應充足的地區。

在業者方面,多數全球大型AI資料中心業者如Amazon、Google、Meta、Microsoft等主動設定「淨零碳排」目標,並公開承諾在2030/2040年前達成。除了潔淨能源購電協議PPA屢創新高外,購電行為也明顯轉向在資料中心所在地區購買更多電力,而非僅僅追求全球總量匹配,「全時無碳能源(CFE 24/7)」的概念日益受到重視。

對台灣而言,隨著許多AI資料中心業者宣布投資台灣,AI究竟會成為能源負擔,還是推動綠電新契機? 我國廠商可積極布局AI資料中心專用的綠電解決方案,掌握綠電產業的快速成長的市場機會。

算力熱潮推升電網壓力,AI資料中心以「高密度算力 × 高穩定電網」需求,驅動SST、儲能與微電網市場成長。

工研院產科國際所分析師黃雅琪以「從挑戰到商機:算力時代下驅動的電網與儲能新局」為題說明,AI掀起算力革命,資料中心成為全球用電成長的新引擎。然而電力系統升級耗時,業者亟需更即時且具彈性的替代方案。面對此變局,AI資料中心的能源思維從確保「電力品質」,進化為兼顧「能量調節」與「系統韌性」,使固態變壓器(SST)、儲能系統(ESS)與微電網(Microgrid)成為支撐新世代AI電力基礎設施的關鍵技術。

全球固態變壓器市場正處於萌芽階段,預估2030年規模約3.2億美元。SST以電力電子技術實現毫秒級穩壓,可有效應對GPU功率的瞬時波動,並具備高效、體積小與強化再生能源整合等優勢,AI資料中心可望成為SST率先落地的關鍵應用。目前產業Hitachi Energy、LS Electric、台達電子等大廠主導,新創公司如GridBridge與Amperesand亦積極投入,短期聚焦於示範與技術驗證。

2030年全球定置型儲能新增裝置量有機會突破560 GWh。AI資料中心對高可靠與綠電的需求,成為儲能市場新成長動能,包括Meta、Google與Microsoft等多家業者,均有導入儲能設置的案例。預期鋰電池仍為主流,但隨「全時無碳能源(CFE 24/7)」趨勢,長時間儲能重要性提升,再加上安全議題成為關注焦點,帶動液流電池與液化二氧化碳電池等新興技術機會浮現。

微電網可整合負載、再生能源、儲能及其他發電設備進行調度,並在電網故障時切換至「孤島模式」,確保營運不中斷,是提升韌性的關鍵解方。但須具備快速反應、智慧能源管理與多能源協調等功能,以平衡算力需求、供電穩定及電力成本。

對台灣而言,AI驅動的能源轉型浪潮,也為產業帶來新契機。憑藉在電力電子、儲能與能源管理的既有基礎,台灣廠商可藉由參與示範應用,尋求國際合作的切入點。