受COVID-19影響,全球2020年汽車銷量預估將下滑22.2%,但仍有望維持7,000萬輛水平,前五大車市中,美、日、德及印均呈現下滑趨勢,但中國大陸車市有機會將下滑幅度縮小至10%以內。全球電動車銷量相較整體車市為佳,雖預估將下滑7.5%,但有望於2020年仍保有400萬輛水平。

受新型冠狀病毒(COVID-19)肺炎疫情影響,全球2020年汽車銷量預估將下滑22.2%,但仍有望維持7,000萬輛水平,前五大車市中,美、日、德及印均呈現下滑趨勢,但中國大陸車市有機會將下滑幅度縮小至10%以內。

中國大陸方面,隨COVID-19衝擊中國大陸汽車產業供應鏈及經濟活動,雖因中國大陸疫情於全球較早發生,生產線產能回復時程相較各國為早,另隨中美貿易紛爭持續發酵,潛在購車族群之收入穩定性與購車意願均受到影響,但仍為全球重要指標。

美國亦受COVID-19衝擊,美國聯合汽車工人工會(United Auto Workers,UAW)3月要求GM、Ford及Fiat-Chrysler暫停全部產線運作,以保障工人免受疫情威脅,5月中旬前述三大車廠啟動復工,但銷量回復情形仍待觀察;雖有如汽車84期0利率分期付款降低購車族群負擔方式,仍將影響潛在購車族群之購車意願。

日本視汽車產業為成熟產業,相較全球無明顯刺激車市政策,另隨東京奧運延後所帶來之重新組織及複雜合約之談判與違約議題影響,影響整體車市表現。

工研院觀察分析,全球電動車銷量雖亦受COVID-19影響,但相較整體車市為佳,預估將下滑7.5%,有望於2020年仍保有400萬輛水平。混合動力車持續扮演銷量支撐主力,約佔電動車總銷量之51.1%。中國大陸、日本及美國蟬聯電動乘用車單國銷量前三,但2020年中國大陸與日本間銷量差距縮小。後追者逐漸侵蝕最大品牌Toyota市場市佔,現代-起亞集團及Tesla有望於2020年,成為電動車銷量第二及第三大集團。在此全球積極降低碳排放量趨勢下,具零碳排放特性之純電動車款在車廠佈局下,將持續增加,並於銷量佔比中逐漸顯現重要性。

臺灣2020年隨汽車汰舊換新減徵貨物稅補助政策延長使買氣刺激效應略減,另隨國際油價戰影響出口主力中東市場,進口車市占率疫後持續回升,預估全年產量較2019年小幅下滑5.1%;但隨防疫有成,整體車市有望優於全球,呈現小幅成長表現。

2020年臺灣電動車市場的發展上,隨2020年Toyota Altis油電車款及Tesla Model 3熱銷,搭配自產小型SUV Toyota Corolla-Cross油電版投入,總銷量有望挑戰3.9萬輛規模。電動車產業鏈,自上游材料端至下游服務端均有廠商投入,法人聯盟累積多樣化產品與技術能量,亦有多家廠商成功打入國際電動車品牌供應鏈。

隨全球電動車銷量持續升溫,臺灣2022年後新車平均油耗標準加嚴至每公升20.9公里,以及國產智慧車款熱銷等趨勢,建議業者可思考結合資通訊產業及電動車供應鏈相關優勢,搭配導入高效率節油車型及先進駕駛安全輔助系統升級策略,研製安全、省油及年輕化兼具之特色車型。

圖、全球電動車銷量與各類車型占比

資料來源:Marklines(2020/9);工研院產科國際所(2020/9)

場次:汽車零組件產業回顧與展望

講者:工研院產科國際所 智慧車輛與系統研究部分析師 蕭瑞聖

講者:工研院產科國際所 智慧車輛與系統研究部分析師 蕭瑞聖

臺灣汽車零組件廠商累積多年少量多樣彈性製造技術與經驗,產值逐年成長,透過各種通路與行銷管道,布局全球外銷市場有成。因應政府新南向政策、新興國家汽車零組件需求成長與全球化採購趨勢,汽車零組件廠商積極研發新製程與導入原廠供應鏈,增購自動化等製造設備,改善製造效率與提升產能利用率,強化產品競爭力與提升附加價值。

臺灣汽車零組件產業供應鏈完整,多屬於中小型企業,產業具有少量多樣、彈性製造優勢,近年來廠商不斷投入研發、改善生產製程與導入智慧製造,具備國際競爭能力與進入國際車廠供應鏈潛力。廠商擅長精密機械加工與橡/塑膠射出成型件,較高比例以售後零組件市場為主,藉由海外投資設廠、網路佈建、行銷據點、國際技術合作、合資等方式,進入國際車廠原廠委託製造供應體系,布局全球市場,無論是售後服務或原廠委託製造,都累積相當實績並積極拓銷外銷市場,美國與加拿大是臺灣汽車零組件主要外銷國家。

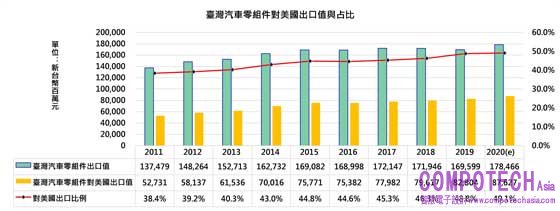

根據工研院報告,2019年臺灣汽車零組件外銷值新台幣1,696億元,依外銷值排序,前五大汽車零組件外銷國家分別是美國新台幣827.6億元(占48.8%)、日本新台幣96.7億元(5.7%)、中國大陸新台幣59.4億元(3.5%)、英國新台幣57.7億元(3.4%)、德國新台幣52.6億元(3.1%),前5大汽車零組件外銷國家占64.5%。

依外銷零組件種類區分,主要外銷品項計有機動車輛與其附屬零組件(29.3%)、車身與其零組件(15.7%)、機動車輛照明設備與其零組件(12.5%)、汽車車燈與其零組件(9.0%)、汽車輪圈與其零組件(5.8%)等,前5大汽車零組件占比72.3%,其中又以塑膠射出成型的碰撞零組件如保險桿、後視鏡與各種車型車燈占比較高。

圖、臺灣對美國汽車零組件外銷值與外銷比例

資料來源:經濟部統計處;工研院產科國際所(2020/10)

臺灣汽車零組件是一個高度外銷導向的產業,也是極具外銷競爭力的傳統產業,主要外銷汽車碰撞零組件,包括保險桿、後視鏡、車燈(汽車頭燈與尾燈)、車門把手、水箱護罩等外飾件,臺灣領導廠商憑藉長期累積的模具製造、塑膠射出成型、法規認證等實績,在全球AM市場占有相當高的市占率與成本競爭優勢。

受到肺炎疫情在各國迅速蔓延與封城停工、物流與供應鏈中斷,打亂汽車零組件供應體系,隨著全球汽車保有量的持續增加,或有轉單效應;肺炎疫情持續發展將影響汽車零組件產值表現,歐美日等主要外銷市場受到第二波疫情影響,年度產值表現需視臺商產能利用率提升程度而定,工研院預測售後維修市場將集中於第三季與第四季,2020年全年產值新臺幣2,135.4億元,較2019年產值衰退3.3%。

在軟硬體、網路、材料等技術精進與集團化的背景下,汽車朝向自動駕駛(Autonomous)、車輛聯網(Connected)、電動動力(Electrification)與共享服務(Shared & Service)發展,導引汽車零組件具備模組化、智慧化、電動化與輕量化特徵。展望未來汽車零組件將朝向大量生產與客製化服務,智慧製造與行車服務將扮演重要角色。

工研院建議,臺灣汽車零組件產業維持以外銷為主,短期內仍以美國為最大外銷市場,因應美國高關稅保護與美國製造政策,政府推動新南向政策有助於臺灣汽車零組件廠商分散外銷市場與迴避貿易風險,廠商除兼顧最大客戶的北美市場外,宜儘早布局新興國家市場。

場次:汽車電子產業回顧與展望

講者:工研院產科國際所機械組副組長 石育賢

講者:工研院產科國際所機械組副組長 石育賢

2019年汽車電子受到Covid-19疫情影響,汽車廠因為封城與居家隔離,汽車工廠中斷,於此同時,零接觸科技議題發燒,帶動自動駕駛車、無人載具成為解決問題的重要載具;美國車廠改為生產呼吸器等重要物資工廠投入救災防疫。

因此,在自動駕駛、聯網、電動車等發展趨勢下,帶動全球車輛產業走向新紀元,原本不能跨越車輛產業鴻溝的資通訊業者充滿希望;在德國、英國、法國、臺灣等宣示推動電動車政策,與法規實施的雙重助力下,將帶動電動車的關鍵系統和電子零組件發展。車用安全受NCAP與各國減少交通零傷亡的重視、帶動ADAS與自動駕駛車發展。5G的大頻寬、低延遲也助長車載多媒體發展。工研院預估2023年全球汽車電子與車聯網預估達4,511億美元。預估2030年全球汽車電子與車聯網市場規模將達到8,000億美元,2050年將出現7兆美元的搭乘者經濟。

臺灣今年首度進入全球自動駕駛國際準備度排名第13名,在法規與政策支持下,2018年通過無人載具科技創新實驗條例,2019年經濟部成立無人載具科技創新實驗辦公室,2020年提供實證上路研發補助計畫,不囿於現有法規的框架,進行新創或自駕車在level 3以上的測試驗證與營運者服務驗證,開發下世代智慧交通運輸自駕車的發展應用,在2020年臺灣通過7案申請沙盒科技創新,例如在夜間自動接駁公車、觀光旅遊的區域共生、無人運輸物流小區域測試等。

工研院觀察指出,環顧臺灣車電產品導航、多媒體與車用影像項目發展居多,隨著國際發展趨勢、政府政策支持下,聯網、自動與電動車輛將帶出汽車電子成長動能,預估2020年車電產值約為2,590億元新台幣,2025年臺灣汽車電子產值接近新臺幣3,100億元新台幣,帶動資通訊和車電零組件對車輛新興科技應用。臺灣ICT業者如台積電、華邦、聯發科、凌陽、光寶、鴻海、為升、台達電、國際航電、勤崴、中華電信等都已進入車電領域,相較於國際廠商利用新創或併購儘速取得市場位置,建議臺灣發展車輛電子產品從點線面的合作模式,運用法人研究單位與國內外業者建構其平台,讓不同層次的業者發展車電產品以應用到自動、聯網、電動、與運輸服務來建立自身優勢,具備進入國際市場之發展潛力。

場次:全球機車暨電動機車產業回顧與展望

講者:工研院產科國際所 智慧車輛與系統研究部分析師 曾郁茜

講者:工研院產科國際所 智慧車輛與系統研究部分析師 曾郁茜

全球機車市場板塊正在轉移,電動機車市場則在政策、技術與商業模式並進下維持穩定成長。預估2020年全球機車總銷量為5,135萬輛,電動機車市占率將提升至1.3%,銷量可望突破65萬輛。另車廠亦跳脫僅有產品規格上之競爭,漸朝向創新應用發展並建立生態系,帶動多樣化商機浮現。

受COVID-19疫情影響,全球部分工廠停工及經濟衰退,導致機車市場消費緊縮,但因消費者捨棄搭乘大眾交通工具,傾向購買私人載具,銷量略有拉回,工研院預估2020年全球機車總銷量將衰退至5,135萬輛,燃油機車廠在銷量穩定下提出電動化發展時程,電動機車則隨各國政策及新興車廠推出車款使銷量逐年提升,市占率從2018年的0.8%提升至2020年的1.3%,銷量則可望突破65萬輛。

圖、全球機車市場銷量推估

資料來源:工研院產科國際所(2020/10)

資料來源:工研院產科國際所(2020/10)

隨著電動化風潮崛起,全球機車指標市場對電動化發展之關鍵要素均展現積極動作。中國大陸在新國標加持下,電動機車廠果敢建立自有技術與深化服務體系,並精進產品質量與擴大海外投資;印度燃油機車廠積極跨足電動機車發展,新創則擴大募資,並擴張城市計劃與注重體驗式行銷,亦投入高性能鋰電池研發;日本電動機車廠則深耕新興市場,並期望透過聯網科技跨足服務端應用,燃油機車廠則持續深化電動機車發展,強化專利布局,並提出電動化過渡期解決方案。

臺灣方面,2018年至2020年,電動機車與燃油機車市場呈現「先拉進後拉遠」之「倒∞」現象,主要為補助政策導向之市場結果,連帶影響消費者對於輕型及重型電動機車的選擇。根據工研院IEKConsulting報告,2018年臺灣電動機車市占率為10.9%,2019年市占率已達18.7%,2020年則因補助總額遞減,以及受COVID-19疫情導致油價低迷、出口衰退及七期燃油車款補助使車價與電動機車拉近(電動機車替代效果有限)等因素影響,電動機車市占率下滑,但下半年隨車廠促銷及消費者隔年補助遞減預期心理平緩衰退,主要成長力道集中於第四季。預估2020年台灣燃油機車掛牌數為79.4萬輛,電動機車掛牌數為12.5萬輛,占總體機車銷售的13.6%。

全球機車產業板塊正在轉移,電動機車市場在政策、技術與商業模式並進下,近年來維持穩定成長,即便整體機車市場在COVID-19疫情影響下,仍呈現成長態勢,並成為燃油車廠跨足目標。另在5G、AI人工智慧、IoT及感測等技術加持下,車廠、營運商、系統商、消費者及供應鏈業者間逐漸形成生態系,使上游端容易了解使用者需求並開發相關技術與功能,使用者亦可透過反饋,回饋意見與行為模式給車廠或營運商以優化產品或服務。

臺灣在電動化浪潮中扮演重要角色,完整的供應鏈與高機車使用密度成為新世代機車產品與商業模式的練兵基地,因應國際電動化趨勢,宜參考國際發展走向,制定明確階段性政策與目標,並掌握關鍵國家、特定城市與客群,推行相對應之產品與商業模式;另配合當地政策法規,調整產品設計、服務模式與研發方向,以把握前期商機。