工研院產科國際所舉辦的「眺望 2020產業發展趨勢研討會」今 (25) 日邁入第4 天,上午舉辦機械專場,討論多變貿易環境下,台灣地區機械產業發展挑戰與契機。以下是專題演講簡報重點摘要:

場次:台灣地區機械產業發展挑戰與成長契機 (講師:工研院產科國際所經理熊治民)

美中貿易戰在2019年仍是驅動全球製造業投資變化的主因。在美中貿易談判近乎停滯的影響下,本國與外資企業在中國的製造設備投資持續放緩。美中貿易戰帶來的全球貿易不確定性,也導致亞洲、歐洲國家經濟成長普遍下修。由於中國大陸市場需求疲弱,德國、日本、台灣地區、等國家機械設備出口金額都受影響。

台灣各主要機械產品2019年1~9月出口金額均較2018年同期減少。2019年1~9月,機械設備外銷訂單累計金額也較2018年同期減少20.0%。雖然台商大規模回台投資將帶動部分機械設備需求,但具體效益要等到明年才會逐漸顯現。工研院預估, 2019年台灣機械設備製造業產值較2018年減少9%。

因台灣機械設備出口占比超過七成,所以國際市場需求變化,及台製產品相對於其他競爭國家產品競爭力,是主導機械設備產值變化的最重要因素。因此促進台灣機械產業持續成長的基本策略,仍在於提高相關產品的市場競爭力。展望未來,台灣機械產業成長契機與產品發展重要機會包括:

基於自動化應用,具備智慧化能力擴展的製造解決方案

面對全球製造業投資趨緩現況,製造設備業者需提出具備明顯投資報酬率的自動化應用方案,讓製造業客戶能以較低得投資成本,透過既有機台設備改裝升級,提高生產力。再依據個別客戶實際發展策略需求,逐步實現生產資訊可視化、透明化,製造活動可預測,及生產系統自適應等智慧化功能。

非製造領域的機械產品應用方案

在歐洲、日本、中國大陸、台灣等區域因人口結構與生活環境變化,自動化或無人化系統需求逐漸成長。例如:商業零售、物流,醫院與醫療照護,飯店與餐飲店,社區、居家與個人應用領域,已成為各種自動化(無人化)服務裝置及智慧機器人(包含各類無人載具)產品爭相競逐的藍海市場。隨著AI、5G通訊及其他智慧科技發展,新一代智慧化服務設備值得台灣機械產業投入更多資源來發展。

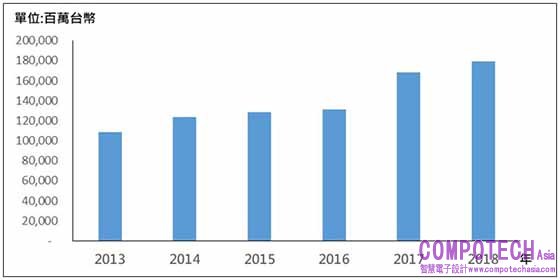

圖一、2019年台灣地區機械設備製造業產值預估

資料來源:2013~2017年:行政院主計總處,國民所得統計年報

2018~2019年:工研院產科國際所預估值

場次:全球工具機產業概況與技術發展趨勢 (講師:工研院產科國際所分析師莊瀅芯)

工具機不再是單打獨鬥的產業,以整體製造系統為考量的新趨勢逐漸興起

2018年上半年,由於中國大陸機械業急需發展具高附加價值與技術的裝備,以因應產業結構優化之所需,對於中階與中高階機種產品及自動化製造單元的需求,有增加趨勢;加以歐元地區處於經濟復甦的狀態,製造業產能利用率也逐漸提升,義大利與西班牙等國對工具機需求有較明顯成長,因此全球工具機消費需求呈現成長的現象。

然而,2018年下半年起,隨著美國發起貿易戰,全球製造業受到灰犀牛波及,除了放緩投資及生產的腳步外,也積極尋求更為穩定的生產環境和市場。另一方面,在客戶端要求就近生產、縮短供應鏈及減少關稅影響的趨勢下,既有供應鏈將造成很大破壞,但全球製造業的重組,也會創造許多新機會。

展望2019年,美中貿易摩擦因素尚存,過去仰賴出口的台灣工具機產業面臨出口衰退考驗。工研院預估,2019年台灣工具機產業產值較2018年減少15%。預期2020年上半年將持續疲弱,下半年則有機會觸底回升。因此2020年產值預估較2019年成長10%。

在工具機產業的長期發展面向上,根據近期國際展會發表的工具機新產品趨勢顯示,工具機已不再是單打獨鬥的產業,愈來愈多以整體製造系統為考量的新趨勢漸漸明朗。除了追求原本的加工精度、加工穩定度、加工效率之外,一些新技術也慢慢揉合傳統工具機,塑造新的智慧製造型態。近年來,智慧製造的水平整合技術聚焦在:積層製造、人工智慧、數位雙胞胎、物聯網、機器人等技術,這些整合性的智慧製造平台和單點的智慧製造技術對於工具機的影響,目前都已有具體的先驅。

表一、全球工具機主要消費市場狀況

資料來源:Gardner Research;工研院產科國際所整理

場次:四兆產業之軍火庫-半導體與顯示器設備回顧與展望

(講師:工研院產科國際所分析師邱琬雯)

(講師:工研院產科國際所分析師邱琬雯)

預期2018年台灣高科技設備產業產值成長約6.5%。2019年美中貿易摩擦,將衝擊顯示器設備的市場表現。

台灣半導體和顯示器產業於全球居於領先地位,2018年兩大產業產值近4兆新台幣。影響這兩大產業的關鍵因素為製程技術,其中以製程設備是影響製程技術之重要關鍵。近年來,全球保護主義興起,各國對於關鍵技術之保護、重視及限制,更甚以往。

半導體產業受到景氣與中美貿易戰的影響,領導廠商在2019年初,業績與獲利雙雙呈現下滑,連帶影響半導體設備的銷售,設備領導廠商在2019年上半年的業績也比2018年同期下滑。展望2020年,半導體有望景氣回升,預估中美貿易戰的影響將漸漸變小。而未來隨著萬物聯網的世代來臨,將會有更多的終端產品需求,如5G手機、穿戴式產品、汽車電子、AI高效能運算等都將引領下一波半導體技術的進化,同時也帶動相關的半導體製程設備成長。

中美貿易摩擦預估將影響2019年之顯示器設備的市場表現,有些進行中或規劃中之投資計畫暫緩甚至中止,因而預估2019年之顯示器設備市場將衰退。展望2020年,中美貿易摩擦若有機會達成階段性協議,可望提升終端應用市場之消費,將有助於下一波新型顯示器技術之投資投入,預期可提升顯示器設備市場。此外,雖然2019年普遍預期設備投資市場下滑,為市場步調減緩之狀態,然各顯示器設備大廠在其年報展望中指出,下一波設備投資將以AMOLED及下世代顯示技術MicroLED為主,而良率及成本將是最關鍵之挑戰。

表二、台灣高科技設備產業產值統計

資料來源:工研院產科國際所 (2019/04)

場次:分析機器人發展趨勢-探討台灣的機會

(講師:工研院產科國際所分析師 黃仲宏)

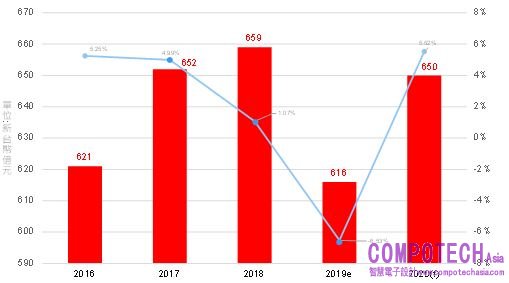

預估2020台灣機器人產業產值為650億元新台幣,台灣可依循電腦產業的發展模式,發展智慧型機器人產業

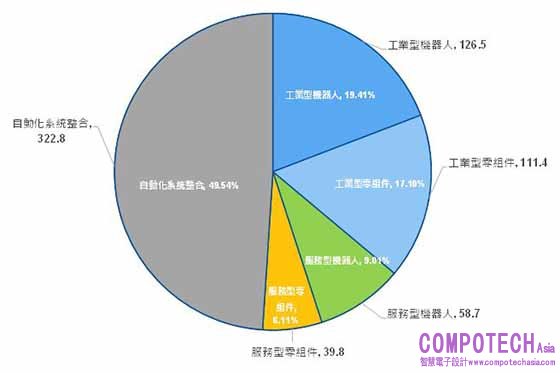

從機器人產業各細項產值來看,2018年台灣工業機器人產值約新台幣126.5億元,產值包括單軸機器人(經濟部統計處產品代碼2939955)與工業機器人(經濟部統計處產品代碼2939960)。從應用領域來看,汽車與汽車零組件、電子電機產業、機械金屬產業是台灣多關節工業機器人應用的前三大。

近年來,全世界積極推動智慧化生產,智慧化生產對於全球製造業的發展已受到重視。在2012年至2018年的期間,「人機協作」機器人快速發展,體積小及簡易使用的協作型機器人帶動工業機器人市場規模的擴大。發展趨勢是透過機器人生產的彈性與數位化資訊,因應客製化生產製造;機器人取代人工完成重勞力、具汙染性且精密的工作,並同時維持高品質。

美中世界兩大經濟體貿易對峙的負面效應已浮現,在工業機器人領域的科技戰,短期可能情境為:在「製造業回流」的政策推動下,美國挾帶豐沛的ICT技術強化機器人的關鍵發展要素-人工智慧,以及包括軟體在內的機器人關鍵技術。中國大陸則以資金和市場急起直追,力求高階機器人技術與本體的自主化。

觀察台灣機器人產業的發展趨勢,類似三十年前電腦產業即將蓬勃發展的情況。台灣是世界主要的ICT產品生產國之一,已具備發展機器人所需要的智慧需求韌體的產業鏈(ICT相關產業供應鏈),有機會依循電腦產業的發展模式,發展智慧型機器人產業,縱使機器人零組件與產品的穩定性尚待驗證,但仍比其他國家具有發展機器人產業的優勢;ICT相關產業供應鏈的優勢也是精密機械、智慧型汽車、5G發展的契機。

表三、台灣機器人產業產值

資料來源:工研院ISTI(2019/10)

圖二、 2018年台灣機器人產業各細項產值

資料來源:工研院ISTI(2019/10)