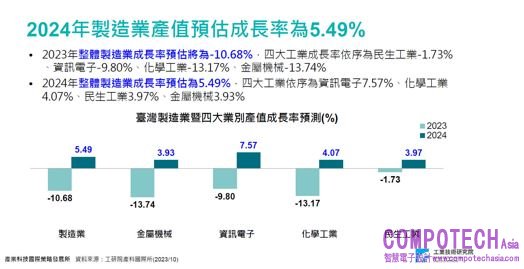

工研院今(24)日舉辦「2024年臺灣製造業景氣展望論壇」,發布2024年臺灣製造業景氣展望預測結果。受全球需求疲弱、國際訂單下滑影響,2023年臺灣製造業面臨庫存調整。隨著庫存逐步消化,在通膨趨緩、新興科技應用結構需求帶動,外需有望緩步改善,預估2024年製造業產值將由負轉正成長,約23.38兆元新臺幣,年增率達5.49%。此外,國際供應鏈重組加速進行,產業在生成式AI驅動下帶來創新應用機會、全球運算需求驅動半導體技術突破,宜調整全球布局策略、發展新興機制加速創新、深化半導體關鍵技術布局穩固國際戰略地位。

圖說:工研院今(24)日舉辦「2024年臺灣製造業景氣展望論壇」,由工研院產科國際所所長林昭憲(中)主持,帶領IEKCQM團隊發布2024年臺灣製造業景氣展望預測結果,工研院產科國際所副所長紀昭吟(左一)、工研院產科國際所產業分析師陳佳楹(右一),並邀請中華經濟研究院經濟展望中心主任彭素玲(左二)、英業達資深副總經理暨電電公會顧問陳逸萍(右二)擔任講評人。

工研院IEKCQM預測團隊指出,通膨雖緩但仍頑強難降、各國央行大幅升息衝擊需求,2024年先進國家發展預估將會趨緩,全球經濟成長仍仰賴新興市場驅動。主要國家製造業PMI雖仍處萎縮區間,但多已連續多月上揚,復甦力道漸強。伴隨出口緩步改善,我製造業產業庫存回歸正常水準,產業景氣將逐漸回暖,業者投資意願增強,輔以節能設備投資態勢延續,民間投資可望轉正。在外需改善、投資轉正、消費穩健下,我經濟成長動能回升。惟地緣政治緊張、區域軍事衝突不斷、經濟分化加劇、中國房市走弱、大宗商品價格波動,將對全球經濟帶來一定風險,後續須持續關注。

製造業四大業別預測結果:庫存調整效應淡化,四大業別恢復成長

金屬機電:金屬商品報價近期因需求疲弱下跌,然在製造業回暖、中國穩房市政策展延、汽車產量回升下,輔以能源轉型商機、電動車需求仍在,產業景氣可望緩步回溫。此外,半導體大廠衝刺全球布局,帶動高科技生產設備需求回升;綠色/智慧製造商機成形、風能和航太等新興市場崛起,有利工具機、無人機產業升級發展。唯投資動能仍弱、中國下行風險未除,預估2024年金屬機電業產值將成長3.93%。

資訊電子:庫存調整負面效應逐步淡化,手機、 PC等終端電子產品需求已漸復甦,而在資料中心建置需求持續帶動下,伺服器銷量增速亦將逐季回穩。5G、AIoT、HPC、車用領域、低軌衛星等新興應用持續擴展,推升半導體、網通設備、電子零組件、顯示器等產品需求,在低基期支撐下,產值將回復正向成長。預估2024年資訊電子業產值將成長7.57%。

化學工業:石油輸出國組織與夥伴國(OPEC+)減產致使供給面緊張、以巴戰爭突發,帶動國際原油價格近期上揚,惟消費增長放緩預期、原油需求不若預期旺盛,國際油市預估將維持供需平衡的局面。2023年10月歐盟碳邊境調整機制(CBAM)試行、聯合國永續發展倡議持續下,低碳、永續的綠色產品需求引領產業轉型,帶來產品創新的機會與挑戰。預估2024年化學工業產值將成長4.07%。

民生工業:民眾外出消費動能回升、國境解封促使觀光旅遊人次增加,帶動國內民間消費回升,輔以國際食品原物料價格壓力緩解,支撐我食品工業產值表現。主要消費國零售業庫存年增率已由正翻負,預期國際市場庫存修正即將結束,伴隨奧運賽事來臨,紡織業成長動能料將反彈,有利民生工業產值轉正向成長。預估2024年民生工業產值將成長3.97%。

IEKView:三大趨勢來臨 宜調整全球布局、發展新興機制加速創新、深化半導體關鍵技術布局 穩固國際戰略地位

工研院觀察,現國際間有三大趨勢已然成形。2024年影響臺灣製造業三大議題為:供應鏈重塑、新創加速發展、半導體技術進展,企業宜提早因應準備。

第一,全球供應鏈格局重塑,新區域製造中心成型。受到美中科技戰、地緣政治緊張、區域軍事衝突不斷,供應鏈的安全、韌性與彈性呈顯學,近岸外包、友岸外包政策重塑全球供應鏈格局。驅使外商從直接投資已轉往地緣政治盟友間流動,印度、越南、泰國、墨西哥已成新製造中心。

第二,生成式AI加速創業創新,10年發展可期。生成式AI加速創業創新,據知名創投研究機構CBInsight統計,全球現有13家成式AI新創獨角獸,新創發展成獨角獸平均需7年,但13家生成式AI獨角獸僅需3.6年,所需時長減半,跨產業、多模態成趨勢。展望未來,據彭博社(Bloomberg)推估,未來10年全球生成式AI市場規模年均複合成長率(CAGR)為42%,發展可期。

第三,全球運算需求高漲,驅動半導體技術新突破。AI浪潮下,全球運算需求高漲,先進製程的IC製造技術遇微縮瓶頸,小晶片(Chiplet)模式協同異質整合技術,協力突破摩爾定律物理極限。AI技術驅動電子設計自動化(EDA)工具革命,IC設計將更快、更便宜、更有效率,催生產業新篇章。

工研院建議,在供應鏈方面,全球運籌能力及韌性供應鏈管理為產業競爭力新優勢來源,我業者的全球布局策略應適應「友岸外包」(Friend-shoring)進行階段調整;政府則可參考歐盟「供應鏈韌性平台」(The Supply Chain Resilience Platform;SCR Platform )藉公私合作建立供應鏈平台,協助企業提升彈性以應對供應鏈衝擊。

在創新方面,建議我官民協力,共同發展新興輔導機制及模式,厚植新興AI技術落地發展,深化AI與產業應用提升生產力及效率,促進百工百業的創新。而適應未來生成式AI加速應用,需優先確立AI治理等,營造安全的AI運用環境,確保AI在可信任下創新。

在半導體方面,面對高速運算需求與日俱增,驅動半導體邁向先進製程,需深化前瞻半導體研發布局,鞏固核心關鍵技術,確保供應鏈地位。此外,AI導入電子設計自動化工具(Electronic design automation;EDA)催生產業新革命,應加強發展半導體關鍵IP與新興設計架構,促進AI應用開發與生態建立。