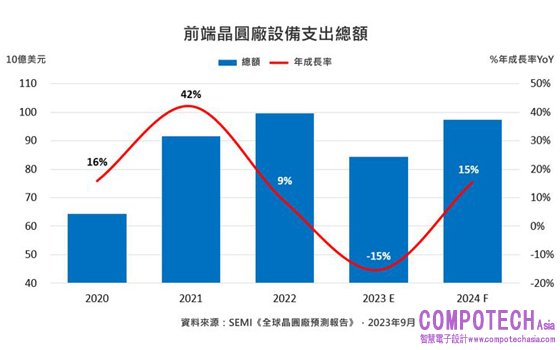

2023年9月13日--SEMI國際半導體產業協會公布最新一季《全球晶圓廠預測報告》(World Fab Forecast, WFF)指出,受到晶片需求疲軟以及消費性產品、行動裝置庫存增加影響,預估全球晶圓廠設備支出總額將先蹲後跳,從2022年的歷史高點995億美元下滑15%至840億美元;隨後於2024年回升15%,達到970億美元。

明(24)年的晶圓廠設備支出復甦將可望在半導體庫存調整結束,以及高效能運算(HPC)、記憶體等需求增加而有所提升。

SEMI全球行銷長暨台灣區總裁曹世綸分析道:「2023年的設備支出下滑幅度較預期小,綜觀2024年的回升將更強勁。此一趨勢表明,半導體產業正走出低迷,而旺盛的晶片需求持續帶動整體產業正向成長。」

晶圓代工為半導體產業成長火車頭

受惠於產業對於先進和成熟製程節點的長期需求持續成長,晶圓代工產業2023年維持投資規模,微幅成長1%至490億美元,持續引領半導體產業成長;預計2024年產業回溫,帶動設備採購金額擴增至515億美元,較今(23)年成長5%。

展望2024年,記憶體支出總額預計將迎來高達65%的成長,達到270億美元,為2023年下降46%後的強勁反彈。其中,DRAM領域在2023年下降19%至110億美元後,預估於2024年回升至150億美元,年成長達到40%。NAND領域支出預計也將呈現相似的趨勢,2023年下降67%至60億美元,但在2024年大幅回升113%,達到121億美元。微處理器(MPU)的支出預計在2023年保持平穩,並在2024年成長16%,達到90億美元。

台灣持續引領設備支出

台灣將在2024年穩坐全球晶圓廠設備支出的領先地位,年增加4%來到230億美元。韓國居次,預計2024年的支出將達到220億美元,較今年增長41%,同時反映了記憶體領域的復甦。此外,受限於美國出口管制,中國先進製程發展和海外廠商投資受阻,2024年總支出額雖以200億美元排名全球第三,但較2023年水平下降。儘管受到限制,但中國的晶圓代工業者和IDM(垂直整合製造商)將持續以成熟製程進行投資及佈局。

美洲地區仍維持第四大支出地區並創下歷年新高,支出總額預計將來到140億美元,年成長率達23%;歐洲和中東地區也將續創佳績,支出總額成長41.5%至80億美元。而日本和東南亞地區的晶圓廠設備支出將在2024年分別增長至70億美元和30億美元。

根據SEMI《全球晶圓廠預測報告》的資料,從2022年到2024年,全球半導體產業產能將持續向上攀升。繼2022年增加8%、今、明兩年產能將維持5%及6%的增幅。

SEMI於9月發布之最新一季《全球晶圓廠預測報告》涵蓋全球共有1,477座設施和生產線,其中包括預計在2023年或之後開始營運的169座設施及生產線。

更多半導體市場相關資訊歡迎至SEMI Market Data查詢,或聯繫 SEMI Market Intelligence Team (MIT) (mktstats@semi.org)、會員服務團隊(ehsieh@semi.org)。

關於SEMI國際半導體產業協會

SEMI 國際半導體產業協會連結全球3,000多家會員企業以及超過130萬名專業人士,推動電子製造科學與商業發展。SEMI會員致力創新材料、設計、設備、軟體、裝置及服務,以打造更智慧、快速、功能強大且價格實惠的電子產品。Electronic System Design Alliance(ESD Alliance)電子系統設計產業聯盟、FlexTech軟性混合電子產業聯盟、Fab Owners Alliance(FOA)半導體晶圓製造商聯盟、MEMS & Sensors Industry Group(MSIG)微機電及感測器產業聯盟、Nano-Bio Materials Consortium(NBMC)奈米生物材料聯盟與SOI Industry Consortium(SOI)國際產業聯盟都是SEMI的策略性合作夥伴,也是SEMI內部專事特定技術的社群。更多資訊請瀏覽www.semi.org,或加入SEMI Facebook粉絲團追蹤SEMI最新消息!