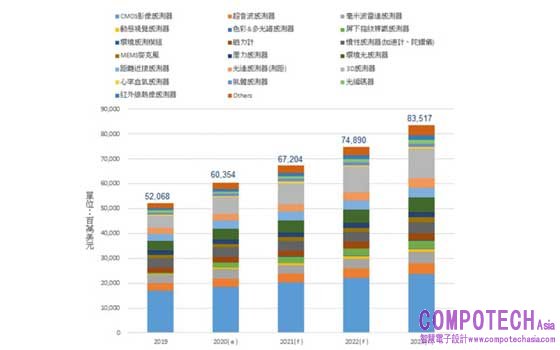

在COVID-19催生更多AI人工智慧創新科技服務應用下,不僅帶動全球智慧感測器產值由2020年的603億新台幣成長至2023年的835億新台幣;AI業者也逐步跳脫「技術提供者」角色,開始進行「科技服務」,本地「產業AI化」已漸普及。「AI產業化」則是下一步進軍國際市場所要面對的重要議題。

l 消費電子中最重要的智慧手機市場,工研院預估2020年下滑14%,全年出貨量預估為12.8億支。2021年在COVID-19疫情及5G智慧手機往中階機種推進雙重因素影響下,刺激換機潮需求而逐步轉向成長(7%)。

工研院觀察指出,新型冠狀病毒(COVID-19)肺炎疫情又起,保持社交距離,管控聚會人數,並以智慧科技輔助群眾活動將成為新常態,驅使在家工作、遠距教學、在宅娛樂、居家運動復健、家庭安控、防疫無人載具、不接觸零售餐飲、工業自動化人機協作、遠距醫療照護、個人健康連續監測、凌空操控人機介面等IoT應用科技推展加速,進而帶動更多智慧感測創新發展商機。

舉例而言,未來可想像在家工作/上課/遊戲時間拉長,將帶動居家視訊會議與教學通訊影音品質的大幅提升,進而刺激更多聲學/音頻/影像感測的技術升級與機器學習整合應用。此外,未來在建築電梯、公共運輸空間等容易接觸傳染空間,也可望催生如紅外線熱感測之非接觸按鈕操控及移動測溫應用。

在疫情影響下,也可預見將加快工廠員工精簡與自動化腳步,進而驅動更多智慧相機、自主移動感知機器人的應用需求,藉此提升工廠營運效率並降低廠區作業成本。

綜上所述,可得知以上由肺炎疫情所催生的創新應用,將對智慧感測科技形成更大的市場動能,進而帶動全球智慧感測器市場由2020年的603億美元成長至2023年的835億美元。工研院建議,業者應伴隨這波疫情衍生的市場轉機,加速布局各種零接觸感知創新科技,並同步進行產業轉型與升級。

圖一 COVID-19催生創新應用、帶動全球智慧感測器市場成長至2023年之835億美元

資料來源:工研院產科國際所(2020/10)

AI人工智慧科技在後疫情時代更展現出具「0距離創新」的價值,預期今年市場規模將達290億美金;而本地新興AI人工智慧業者也跳脫單純「技術提供者」角色,開始進行「科技服務」,並協助各產業解決實務應用問題。

例如:機器學習自動化平台將成為企業執行AI人工智慧的標準配備,讓缺乏人才的企業也能自行打造客製化模型,貼近產業應用;特殊資料庫設計與獨特演算法能力,在缺乏「基準真相」及資料不足狀況下仍可解題,解決傳統AI人工智慧訓練需大量標註資料的缺點;另將分享如何藉「科技服務」顧問方式,協助本地一產業聚落分析智慧應用需求所在,並藉群眾解題模式加速完成「產業AI化」。

工研院觀察分析,全球智慧手機市場原預期2020年由5G多國開台後,將引入5G換機潮的商機,然有鑑於COVID-19從2020年初即開始影響全球智慧手機的供需下滑,同時也部分延宕區域市場5G開台的時程,因此2020年預估全球智慧手機出貨量約12.8億支,年下滑14%。

此外,全球智慧手機在疫情的衝擊下,更重視上游供應去中心化的布局,以近期蘋果公司旗下供應鏈的變化更為明顯,無論是立訊併購緯創昆山廠、和碩收購子公司鎧勝全數股權、藍思併購可成泰州廠、臺灣組裝廠加大印度投資,預期朝向供應來源分散化,產地多元化,以及重直整合達成彈性管理與成本控制等策略。

同時面臨美中科技交鋒,對美商所提供之軟體、晶片、半導體設備等具關鍵技術性的產品設立層層關卡,堵絕華為在高階5G智慧手機產品難以生產推向市場,間接使目前位居全球出貨第一的華為,背後供應鏈面臨訂單縮減風險,積極尋求轉單或擴大其他業務應用。長期將推波助瀾陸系廠商加速開發這些關鍵技術。

展望2021年,全球智慧手機市場規模將逐步轉正成長,工研院預估整體出貨量約13.8億支,年成長達7%。由於2021年仍可能受疫情的不穩定因素影響,總體經濟復甦緩慢,將連帶影響消費者延長購機周期或取消購機計劃,因此整體出貨較2019年仍未達其水平。

工研院預估主要支撐2021年成長力道,一則源自5G智慧手機產品策略往中階機種布局,因5G新品平均價格下調、及電信業者或政府可能祭出的5G補貼方案,有利於加速5G換機;二則因疫情影響時程長,使消費者購機行為轉向電商通路,消費轉變的磨合以逐漸被消費者所接受,對後續產品營銷模式走上虛擬,可加大產品的關注度。