2020年上半,中國大陸5G用戶市場持續穩定增長,5G終端連接數達6,600萬,估計2020年底將達到1.85億;而5G基地台建設累計已逾40萬座,預估年底達65~70萬座。DIGITIMES Research分析師吳伯軒觀察,中國5G網路自2019年6月商用至今,儘管市場數據符合預期,但相較4G商用後同時間用戶數與基地台部署量仍存在不小差距。此外,為加速4G用戶過渡至5G網路,營運商擴大5G資費優惠幅度,除造成升級5G網路(資費)卻使用4G手機的現象外,也導致三大營運商獲利率未見起色。

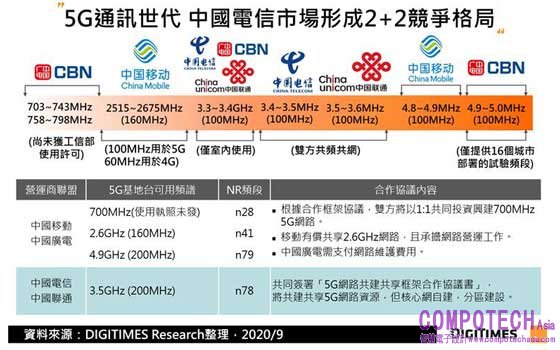

進入5G世代後,中國電信營運市場進入2+2競爭格局,中國移動與中國廣電、中國聯通與中國電信分別簽署共頻共網合作協議,以降低5G網路部署支出壓力。然合計三大營運商5G資本支出在2020年上半仍高達人民幣880億元,估計全年將逾1,800億元及338%年增率,提高業者營運壓力,但以整體中國電信(含設備)產業而言,卻也適時填補中系電信設備商因中美脫鉤衝擊其國際市佔的影響。

從營運面來看,三大電信業者透過4G/5G資費低差異化、低門檻設計,雖成功縮短4G用戶過渡到5G網路時程,但也形成5G套餐用戶數遠高於5G手機出貨量的特殊情況,這亦反應在2020年上半財報,三大營運商用戶ARPU (Average Revenue Per User)及EBITDA/ EBITDA Margin等財務數據並未因通訊世代交替而改善。

展望後勢有兩大觀察重點,一是現階段仍缺乏凸顯5G通訊價值的消費性終端/服務,將導致5G用戶市場(營收)對營運商的重要性降低,而2020年下半中國5G Standalone (SA)網路陸續商用後,垂直市場會是關注重點;二是電信商5G資本支出將達高峰,加上商用初期貢獻營收有限,或加速開放式組網解決方案進入規模商用時程。

進入5G世代後,中國電信營運市場進入2+2競爭格局,中國移動與中國廣電、中國聯通與中國電信分別簽署共頻共網合作協議,以降低5G網路部署支出壓力。然合計三大營運商5G資本支出在2020年上半仍高達人民幣880億元,估計全年將逾1,800億元及338%年增率,提高業者營運壓力,但以整體中國電信(含設備)產業而言,卻也適時填補中系電信設備商因中美脫鉤衝擊其國際市佔的影響。

從營運面來看,三大電信業者透過4G/5G資費低差異化、低門檻設計,雖成功縮短4G用戶過渡到5G網路時程,但也形成5G套餐用戶數遠高於5G手機出貨量的特殊情況,這亦反應在2020年上半財報,三大營運商用戶ARPU (Average Revenue Per User)及EBITDA/ EBITDA Margin等財務數據並未因通訊世代交替而改善。

展望後勢有兩大觀察重點,一是現階段仍缺乏凸顯5G通訊價值的消費性終端/服務,將導致5G用戶市場(營收)對營運商的重要性降低,而2020年下半中國5G Standalone (SA)網路陸續商用後,垂直市場會是關注重點;二是電信商5G資本支出將達高峰,加上商用初期貢獻營收有限,或加速開放式組網解決方案進入規模商用時程。

【關於DIGITIMES Research】

DIGITIMES成立於1998年,為大中華地區報導科技產業全球供應鏈、區域市場、科技應用及市場趨勢首屈一指的專業媒體平台。DIGITIMES Research提供貫穿產業上中下游與終端市場的研究數據、產銷資料與專業評析,以即時、專業的形象服務全球超過1,400家企業會員,並藉由諮詢建議帶給客戶產業趨勢與前瞻價值。

【DIGITIMES會員服務】欲了解更多資訊,歡迎洽詢https://www.digitimes.com.tw/