2013年第一季產業概況

整體產業概況

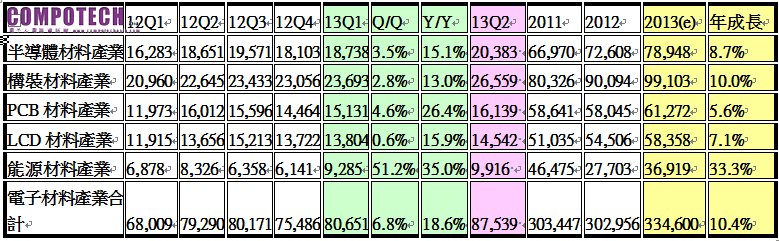

2013年第一季電子材料產值新台幣806.5億元,較2012年第四季成長6.8%,也較2012年同期大幅成長18.6%。2013年全年我國電子材料產業產值預估可達到新台幣3,346億元,較2012年成長10.4%。

第一季應是電子材料產業淡季,但太陽光電材料生產大幅增加,能源材料由於去年第四季大幅衰退基期較低下,而有較大幅度的季成長;其他電子材料因下游IC與LCD產業需求帶動,呈現淡季不淡,小幅成長之趨勢。

預估2013年第二季我國電子材料產業受因電子產業景氣復甦帶動,整體電子材料產業產值的季成長將達8.5%,約新台幣875.4億元,特別是半導體材料與構裝材料因為半導體景氣向上而有較大的成長幅度。

預估2013年我國電子材料總產值可以達到新台幣3,346億元,較2012年成長10.4%。

資料來源:工研院IEK ITIS計畫(2013/05)

(二)各細項產業概況

半導體材料產業:

半導體材料產業第一季產值成長3.5%達新台幣187.4億元,較去年同期成長15.1%;在終端需求方面因手持式終端產品需求熱絡,與許多新機種先期鋪貨下,其中國內矽晶圓材料整體產值季成長3.9%,光罩季成長1.4%。

構裝材料產業:

看好全球半導體封裝市場對需仍殷切,國內兩大構裝廠2013年第一季雖然稼動率稍稍下降,但是由於通訊終端產品高階需求未減,使得構裝材料產業產值小幅成長2.8%,比起去年同期增加13%

PCB材料產業:

國內銅箔基板廠商在第一季接獲高階大單,在產出面積變化不大下卻對材料產值有所貢獻,產值季成長4.6%達新台幣151.3億元。

LCD材料:

LCD材料產業面臨淡季,稜鏡片廠的產出有較大幅度的減少,但在光阻等液態化學品出貨增加下,2013年第一季的產值微幅增加僅0.6%,達新台幣138億元,但較去年同期大幅成長15.9%。

能源材料:

2013年第二季仍有日本市場需求與中國雙反制裁轉單之影響,產能利用率維持高檔,太陽光電材料產值可望上升至93.1億元。鋰電池三元系正極材料廠正式投入量產,使主要材料廠商在第一季出貨量增加,鋰電池材料2013年第一季產值在新台幣6.23億元,較2012年第四季增加20.5%,較去年同期成長67%。

2013年第一季重大事件分析:

NGK宣佈退出IC載板生產業務 MPU產品已全數釋單南電

日本IC載板大廠日本特殊陶業(NGK)宣布,將和全球知名IC載板廠Eastern進行資本與業務合作。其中資本合作部份,NGK將於2013年3月29日斥資22.73億日圓取得Eastern 33.4%股權,Eastern則會把該筆出資金充作研發、設備投資等IC載板事業的成長資金;在業務合作部份,雙方會將彼此的IC載板事業的製造部門進行合併,攜手開拓使用於智慧手機/平板電腦應用處理器(AP)的晶片尺寸覆晶載板(FCCSP)市場。

NGK表示,為了提高價格競爭力,該公司已將使用於PC的MPU用IC載板全數委由海外的合作夥伴台灣南電進行代工,而藉由上述的業務合作,NGK計畫於2014年3月底前將非MPU用IC載板全數委由Eastern進行生產(等同NGK將全面退出IC載板生產業務),之後NGK會將公司資源專注於IC載板的設計、研發與銷售業務上。

全球IC載板產業由日商與台灣廠商分食大部分,目前市佔率最高者為IBIDEN其次是欣興而南電目前排名第三,若能承接NGK的訂單估計南電的市占率將提升3-4%直追欣興但也更加鞏固台商在IC構裝重要材料的掌握。

韓國導線架供應商調高售價造成轉單效應

2012年底,韓國導線架供應商因製造不敷成本,遂調高其半導體構裝用導線架售價20~30%,此舉造成國內封裝大廠轉單效應,國內以蝕刻製程生產半導體構裝中高腳數的復盛一時訂單湧進

國內半導體構裝用導線架大多以離散元件用的低腳數為主包括電晶體、二極體甚至後來的LED等產品為主,高腳數的品級僅少數一兩家可以生產,品級大約在126~256 pin,但應是構裝廠所需之大宗,高腳數的導線架製程大多以蝕刻及電鍍為主(低腳數以模具沖壓為主,但模具費用高),此舉除了帶動以蝕刻為主的業界訂單外另可挹注曝光/顯影機與電鍍設備的需求。

Fujifilm新廠量產並推出超薄TAC膜產品

Fujifilm總投資達330億日圓的九州菊陽IV廠8號與7號超寬幅生產線分別於2013年1月與3月量產,年產能分別達4000萬與7000萬平方公尺,也發表厚度僅有25μm的超薄TAC膜。

在電視面板大尺寸化下,偏光板朝向新世代產線生產,需要1900mm以上超寬幅的TAC方能滿足需求40寸以上電視面板的需求,菊陽IV廠的7號線更可以提供IPS廣視角技術所需的TAC膜。而平板電腦與智慧手機用的小尺寸面板朝向輕薄短小下,TAC膜的主流厚度已從過去的80μm下降至40μm,此次Fujifilm發表神奈川工廠開始量產25μm的TAC膜主要供中小尺寸IPS廣視角所使用。

東麗尖端南科薄膜廠落成啟用

日本材料大廠東麗(Toray)投資新台幣24億元於南科設立之導光板保護膜廠量產。

此生產線不僅是東麗於海外首次設立的東麗首次於海外設立保護膜生產據點,也是於台灣的第一座工廠,更是311地震後日本電子材料廠於海外設廠分散風險的指標性投資案,後續帶動東應化(TOK)等其他日本電子材料廠商來台投資設廠。

MEMC將更名為SunEdison

傳統矽晶圓大廠MEMC鑑於子公司SunEdison太陽光電系統事業的快速成長與未來性,宣佈將全集團正式改名為SunEdison以統一品牌

MEMC原本收購SunEdison用意為擴大下游出海口,以帶動其矽晶圓產線之稼動率,然近年收入狀況分析,SunEdison之系統事業營收不斷成長,而太陽能矽晶圓之營收因價格不斷下跌而陷入關廠危機。

目前SunEdison已是全美與全球第二大系統EPC廠,僅次於First Solar,品牌知名度遠高於MEMC。

MEMC已關閉義大利工廠,矽晶圓的供應也以半導體優先於太陽光電,加上龐大的系統EPC營收,經營重點已轉移,因此正名以統一品牌。

三菱化學凍結鋰電池材料擴產計畫

2013年1月初,日本三菱化學宣佈凍結曾預測有望實現增長的電動車用鋰電池材料擴產計畫。三菱化學原計劃在2015年之前追加投資300億日圓,但此次作出了電動車普及遲緩,現階段很難保證盈利的判斷。

三菱化學的日本四日市工廠生產電解液、阪出工廠生產負極材料等,除了在日本國內的4處工廠生產鋰電池材料外,還在美國、英國和中國擁有生產基地。

在該公司2011~2015年的經營規劃中,計畫在鋰電池領域投入約500億日圓,到目前為止,已經為新建美英電解液生產基地和擴建中國負極材料廠投入了約200億日圓。

但此次三菱化學判斷認為,電動車的普及速度比預期緩慢,需求也不會有大幅增長。因此決定凍結原定投資300億日元的擴產計畫,至少將推遲到1~2年後實施。投資凍結部份包括所有材料生產基地。10月剛完工的中國電解液製造設備也將暫時停工。

未來展望:

半導體材料:

2Q13在需求端受行動裝置與大陸市場展望強勁的影響下,預估半導體材料供給端將調漲5%~10%,使得第二季半導體材料產值在需求與原料調漲雙重影響下,估季成長8.8%達203.8億元。

構裝材料:

封測雙雄在2012年資本支出大幅成長,即使2013年的資本支出緩和但對於高階封裝材料的需求將在2013年顯現,預計2013年國內封裝材料產值成長10%達新台幣991億元。

PCB材料:

在下游電子產業景氣復甦,PCB需求增加,台廠獲高階銅箔基板訂單,帶動對材料需求,2013年PCB材料產值可達新台幣612億元,年成長5.6%。

LCD材料:

2013年第二季在產業進入旺季且LCD景氣復甦下,LCD材料的產值可能成長5.3%達新台幣145.4億元;整年度預估因受材料單價下滑的影響,產值將成長7.1%,達新台幣583.6億元。

能源材料:

2013年第二季仍有日本市場熱度與中國雙反制裁轉單之影響,產能利用率維持高檔,太陽光電材料產值可望上升至93.1億元,2013全年產值預估344.9億元,上升34.8%。

表1:我國電子材料產業各季產值

單位:新台幣百萬元