2013年第一季產業回顧

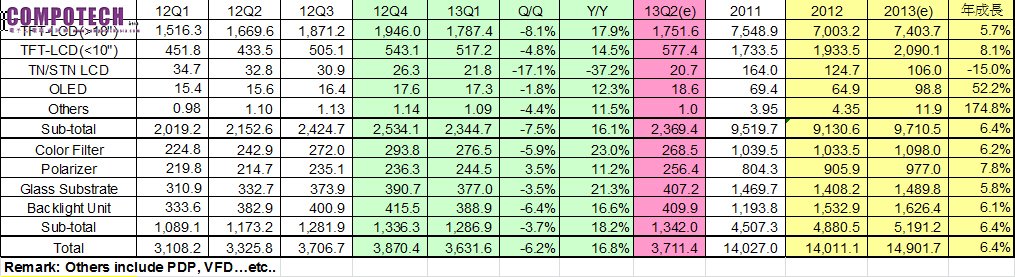

2013年第一季台灣平面顯示器總產值達新台幣3,631.6億元,比前一季略減6.2%。其中面板產業產值新台幣2,344.7億元,比前一季減少7.5%,主力為大型TFT LCD面板產業,產值約新台幣1,787.4億元;其次為中小型TFT LCD面板產業,產值約新台幣517.2億元;TN/STN面板產業,產值約新台幣21.8億元,而OLED產業產值則為新台幣17.3億元。關鍵零組件產業產約為新台幣1,286.9億元,比前一季減少3.7%,其中彩色濾光片產業產值約新台幣276.5億元,偏光板產業產值約新台幣244.5億元,玻璃基板產業產值約新台幣377億元,背光模組產業產值約新台幣388.9億元。

2013年第一季我國大型TFT LCD產業狀態,因第一季步入傳統淡季,再加上因春節等因素而使工作天數較少,再加上面板廠持續將原有大型面板產線轉做中小型產品的比例持續提高,相對減少大型面板的產出與銷售,因此我國第一季大型TFT LCD產值呈現微幅下跌的狀態,產值為新台幣1,787.4億元。分析本季面板景氣狀態,廠商為避免重蹈去年同期因清理庫存而導致面板跌價的情事重演,因此本季在產能調控上格外謹慎,故自2013年1月開始,大型面板的價格維持平穩,TV面板自2012年第三季以來的跌勢已然停止,IT類面板報價則持續維持穩定,部分尺寸也有微幅起漲的現象,顯示本季透過稼動率控制價格的方式帶來正面效果,僅因淡季因素以及工作天數減少,使得產出略減以外,報價與產出均維持平穩。第一季台灣面板廠在大型面板的生產策略上,主要還是著墨在技術與產品轉型。在TV面板方面,友達與群創均將生產重點轉往高附加價值的60吋以上的4Kx2K產品,同時也持續強化銅製程轉換的動作。而新尺寸的部分,39吋支撐群創在第一季的出貨,未來也將擴及50吋等級的領域,而友達則是加速追趕39吋與50吋的出貨腳步。在IT類面板產品部分,友達、群創、華映以及彩晶則有不同的規劃。友達與群創除傳統NB與Monitor面板的產出外,也搭配目前Tablet的風潮,將5代-6代的產能投入Tablet面板的開發,同時預計出貨給下游品牌客戶。而華映與彩晶除Monitor面板外,其餘則以NB以及Tablet面板做為出貨主軸,同時針對新興市場與白牌客戶進行開發,延續出貨的力道。

2013第一季台灣中小尺寸TFT LCD面板產值達新台幣517.2億元,由於季節性及下游終端產品替換影響,全球各面板廠於2013年第一季皆呈現下滑情形,而台灣則較2012年第四季小幅下降4.8%。雖然各面板廠第一季總營收較第四季下滑,但於中小型面板佔產值比重則呈現提升情形,平均較第四季提升1~2%百分點。2013年第一季,台灣中小型面板產值集中三大類別,手機、平板及車用面板,此三類佔產值比重達72.5%,手機佔41.3%、平板電腦佔19.9%、車用佔11.3%。手機部分,2013年第一季,4吋以下降至63.0%,而4吋級則提升至38.7%,5吋級維持2.8%,而5吋以上則有2.4%比重,可以明顯看到台灣在往主流尺寸靠攏的動能。解析度部分,目前市場方向以與中國前五大品牌廠商合作為發展主力,而中國大陸在中階面板市場需求量龐大,以發展250~350 PPI為主軸。平板電腦部分,7.x吋下降至71.5%、9.x吋也下降至3.3%,但是10.x吋則上升至25.3%比重,可以看到台灣在原有7.x吋尺寸市場外,另外也加重在10.x吋的生產比重,而市場部分也轉向以中國大陸的品牌廠商為合作對象,搶攻中國大陸消費市場。

OLED面板產業方面,2012年第一季台灣OLED產業方面,因AMOLED尚未開始大量出貨,因此仍是以PMOLED做為產值的主要貢獻來源,產值略微走跌,達到新台幣17.3億元。受限於第一季為傳統淡季,終端需求擴張有限,而PMOLED僅能以低階入門MP3 Player機種,或是部分手機次面板做為出貨基礎,價格波動雖然平穩,但大幅上漲空間有限,因此要能大幅度帶動產值揚升,仍須仰賴AMOLED是否能順利出貨而定。在TN/STN產業方面,2013年第一季台廠TN/STN產值較2012年第四季衰退17%,只有新台幣21.8億元。目前TFT LCD持續取代TN/STN面板狀況下,產業整體營收仍持續下滑。TN/STN產值已下降至總面板產值約1.0%左右,已不具市場競爭力,市場規模持續萎縮當中。

再從我國平面顯示器產業之關鍵零組件部份來看,2013年第一季我國彩色濾光片產業表現方面,不論是內製或是專業外售廠,其營收都是依據下游面板廠的景氣波動而進行調整,隨著面板廠在生產策略的變化而相互搭配。由於第一季面板廠稼動率穩定,再加上進行新製程的轉換,上游彩色濾光片廠因而稼動率亦相形穩定,但由於作業天數較少以及淡季因素影響,產值較2012年第四季略減,達到新台幣276.5億元。偏光板產業方面,2013年第一季雖在LCD面板廠步入淡季,我國的偏光板產業出貨在新尺寸電視面板用偏光板陸續出貨,加上少量出貨予中國大陸的TFT LCD廠下,我國的偏光板的產值僅較2012年第四季成長3.5%,第一季的產值達新台幣244.5億元。玻璃基板產業方面,2013年第一季玻璃基板因準備第二季LCD產業景氣復甦的需求,加上價格下滑幅度溫和,連帶使玻璃基板產值小幅衰退,較2012年第四季減少3.5%,達新台幣377億元,衰退較原先預估減少。在背光模組產業部分,2013年第一季我國的背光模組廠商因產業步入淡季,電視面板與NB用面板出貨成長停滯,但平板電腦用面板出貨增加下,產值小幅衰退6.4%,達新台幣388.9億元。預估2013年產值達新台幣1,626.4億元,整年度因透過韓商與我國面板廠商取得美系品牌廠的訂單,較2012年成長6.1%。

2013年第一季產業大事記

友達啟動手機用AMOLED面板量產,將與手機大廠配合導入產品線

友達智慧行動OLED事業單位資深協理利錦洲表示,友達AMOLED在2013年第一季正式量產,同時出貨型態為搭配on cell觸控模組的方式。友達在2000年就開始投入OLED,2006年推出第一支OLED手機S88,後來雖一度暫停OLED技術投入,但於2008年重新啟動OLED技術研發,並分為兩個團隊同步進行,其中一個團隊專責中小尺寸AMOLED面板開發。2012年末與策略夥伴合作推出第一台超高解析度4K x2K的56吋IGZO OLED電視。期望能在2013年出貨全球重要手機品牌大廠。

過去因AMOLED商用化態勢並不明顯,使得台灣在AMOLED技術的投資上中斷,不若韓國的持續投資,因而在發展上目前落後於韓系業者。友達的AMOLED再次出貨,讓我國在AMOLED面板的發展上能急起直追。不過隨著韓國Samsung Galaxy S4 所使用的AMOLED面板,一舉將精細度提高至400 PPI的門檻,未來台廠在產品設計的道路上,仍須持續不斷提升出貨規格。

觸控業者大舉擴張產能,同時以專利戰築起壁壘,以建立競爭力

觸控筆電產能喊缺,面板雙虎今年積極搶攻大尺寸OGS單片式觸控面板市場,外傳友達拿下索尼、惠普等一線品牌觸控筆電訂單,群創則是已經送樣給聯想等大廠認證。而觸控大廠宸鴻,旗下達鴻台中4.5代新廠6月投產,玻璃化學強化廠鋼結構已完成,8月投產。福建平潭5.5代新廠預計10月投產。

在一片擴產聲中,業者也開始以專利戰的型態來阻絕對手,宸鴻旗下讀子公司宸鴻科技(廈門)公司8日於中國福建省廈門市中級人民法院,分別對 Nokia 610智慧型手機製造商「諾基亞通信公司」、其組裝廠「華寶通訊(南京)有限公司」,及其銷售商「廈門福廈蘇寧電器有限公司」提起專利侵權訴訟。並對華為C8812E智慧型手機觸控板製造商「深圳歐菲光科技股份有限公司」、智慧型手機銷售商「廈門市中博貿易有限公司」提起專利侵權訴訟。

隨著觸控應用產品由智慧型手機與平板電腦擴大至筆記型電腦,在Windows 8推波助瀾下,觸控筆記型電腦有機會在成本降低之下大幅提高滲透率,預估今年將超過12%,由於NB面板尺寸較手持產品大,因此相關觸控面板廠商都積極募資用來擴充產能,而且生產觸控面板之工廠世代產線也由G4.5提高至G5.5,增加面取數與提高相對競爭優勢。

而在大尺寸觸控面板生產技術中,單片式觸控面板技術(OGS, One Glass Solution),挾其成本較低與厚度較薄之優勢,成為觸控廠商力推之主流技術,為了阻擋競爭對手進入,或加強與客戶關係,專利成為一項有利的工具,由上述二則相關新聞可以看出,專利開戰在所難免,前五大觸控面板製造商,在檢視自己所布局之專利地圖中,是否已具備與他人一較長短之利器?或至少具有可談判之關鍵角色地位?如此才能在未來競局中立於不敗地位。

玻璃基板大廠日本電氣硝子積極於韓國設廠

玻璃基板大廠日本電氣硝子(NEG)於2013年1月份宣布於韓國投資360億日圓設立第二期生產線。繼2012年5月設立韓國子公司將立熔爐完成一貫化生產之後,又宣布投資360億日圓第二期工程擴充產能,將日本原有製造設備遷移,以增加資產效率,以提供韓國面板廠新型的高精細玻璃基板。NEG此舉除了生產效率的提升之外,也為因應主要客戶LG Display屬同集團的LG化學玻璃基板廠即將量產的壓力,強化在地供應能力提供新產品與之競爭。

2013年第二季平面顯示器產業展望

2013年全球景氣仍處於奮力復甦的狀態當中,歐美各國政府致力於解決債務問題,同時提振低迷的就業率,以求國內經濟得以緩步復甦,然歐元區的救市政策仍處於各方角力的狀態,短期內南歐部分的債務危機恐需一段時間才能獲得抒解,在需求復甦不確定的因素影響下,將不利於未來台灣面板業的出口。而在亞洲部分,安倍政權以寬鬆貨幣政策放手讓日圓貶值換取出口競爭力,截至第一季結束為止,日圓一路貶破90日圓兌一美元的大關,對台灣面板產業鏈而言,原材料部分進口成本降低,帶在面板成品出口報價上,勢必要面對日系業者的挑戰。而中國在第一季的國內經濟成長率不如預期,市場預估是因中國政府持續使國內經濟降溫避免通膨的結果,再加上補助政策退燒以及需求逐漸飽和的情形下,中國市場在第二季後的成長力道仍有諸多的不確定性。

在大型TFT LCD面板產業方面,展望2013年第二季,IT類面板因終端品牌將為第二季末的新產品發表預作準備,因此拉貨態勢明顯,價格均能維持穩定或是小幅起漲,同時隨著Tablet面板需求不斷擴大,更有利於帶動第二季的需求表現。而TV面板的部分,目前歐美市場並未有明顯的需求回春,主要還是期待中國五一的需求,但目前面板廠普遍反應是五一備貨意願平平,並未有爆大量的的訂單。同時面板廠將持續在第二季時進行生產線的升級,IPS技術與Oxide TFT都會逐步投入產線,也預期將耗用部分產能進行研發,因此第二季仍仰賴IT面板的需求帶動來維持正常的產出。預估第二季產值在報價未大幅揚升,以及多數依賴IT面板出貨的影響下,產值將小幅走跌,來到新台幣1,751.6億元。在中小型TFT LCD面板產業方面,由於台灣面板廠於智慧型手持裝置產品組合與調整轉換已漸上軌道,再加上以中國大陸中階市場為導向,預計2013第二季產值將會比2013第一季成長11.6%,預估約新台幣577.4億元。但必須注意的是平板電腦7.x~8.x吋於2013年下半年的動向,解析度提升為必然趨勢,台灣是否能夠爭取到國際品牌大廠訂單,將會是影響平板電腦產值增減的變因。OLED面板產業方面,展望2013第二季的表現,預計PMOLED將能因終端備貨意願提升而帶動產出,在AMOLED的部分,友達的AMOLED面板雖開始導入試量產,但依據公司說法,順利出貨應該要到2013年第二季才能實現,因此預估若能順利出貨,將能為第二季產值增添成長力道,達到新台幣18.6億元的規模。在TN/STN產業方面,TN/STN面板產業的發展,仍是衰退跡象,預估我國第一季TN/STN產值將衰退5.0%,產值預估約新台幣20.7億元。

關鍵零組件之彩色濾光片產業方面,目前彩色濾光片主要產值貢獻來源為廠商內製化的產出為主,專業廠除生產彩色濾光片外,也部分轉型至Touch Sensor加工業務進行生產,預計第二季此現象仍將持續。不過專業廠在第二季仍有部分可以發揮之處,主要是因為搭配下游面板業者的高精細面板產品策略,專業廠在細線幅以及對應IPS技術的彩色濾光片的開發能力上仍優於面板廠內製,因此仍能對於專業廠的營收帶來助益。預估第二季雖無強力訂單支協助出貨衝量,但隨著高精細面板用彩色濾光片產出持續增加將可略微彌補淡季因素,進而支撐一定營收,達到新台幣268.5億元。偏光板產業方面,國內的偏光板廠將在國內LCD廠商出貨增加,特別是新尺寸的電視面板出貨增加,帶動偏光板的需求,預估2013年第二季產值將達新台幣256.4億元,季成長4.9%。玻璃基板產業方面,國內的面板廠稼動率有望提升,提高對於玻璃基板的需求,預估第二季產值將達新台幣407.2億元,季成長8.0%,較去年同期因產業仍處於谷底相較,大幅成長22.3%。2013整年度因LCD產業景氣復甦,加上各類產品的平均尺寸增加,增加玻璃基板的需求面積,抵銷單價的下滑,預估2013年產值達新台幣1,489.8億元,較2012年小幅成長5.8%。背光模組產業方面,2013年第一季因產業淡季,電視面板以及NB面板需求減緩導致產值下滑,第二季在面板出貨逐漸的增加,加上韓系背光模組廠商南京廠房大火,部分訂單移轉下,預估仍較第2013年第一季成長5.4%,達新台幣409.9億元。

表1:2013年我國平面顯示器產業第一季回顧與2013年第二季觀察

單位:新台幣億元

資料來源:工研院IEK ITIS計畫(2013/05)