2012年第三季產業回顧

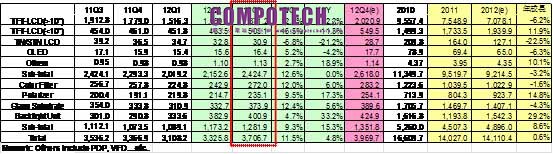

2012年第三季台灣平面顯示器總產值達新台幣3,706.7億元,比前一季增加11.5%。其中面板產業產值新台幣2,424.7億元,比前一季增加12.6%,主力為大型TFT LCD面板產業,產值約新台幣1,871.2億元;其次為中小型TFT LCD面板產業,產值約新台幣505.1億元;TN/STN面板產業,產值約新台幣30.9億元,而OLED產業產值則為新台幣16.4億元。關鍵零組件產業產約為新台幣1,281.9億元,比前一季增加9.3%,其中彩色濾光片產業產值約新台幣272億元,偏光板產業產值約新台幣235.1億元,玻璃基板產業產值約新台幣373.9億元,背光模組產業產值約新台幣400.9億元。

2012年第三季我國大型TFT LCD產業狀態,由於旺季效應略微發酵,再加上終端庫存清空,終端備貨意願較為強烈,面板廠也藉由控制產出以穩定價格等雙重因素影響下,產值較第二季微幅揚升,達到新台幣1,871.2億元。分析詳細的市場狀態,第二季因業者將6代以下產能逐步轉往中小型面板產品生產,同時高世代的部分也著手進行新式製程的轉換與測試,大型面板的產出量因而相對減少,相對而言報價也較為穩定。再加上終端庫存水位健康,拉貨意願不減反增,帶動TV面板久違的價格起漲,也讓第三季大型面板產值在不景氣中有小幅成長。第三季台灣中小尺寸TFT LCD面板出貨動能有明顯回升,主要原因有三,一、雖然全球經濟仍然呈現明顯回溫趨勢,但中國大陸中低階智慧型手機面板需求持續提升,台廠部分受惠此成長動能,二、7”~8”平板電腦面板品牌廠商於第二季末至第三季持續推出新產品,平板電腦面板需求大幅增加,台廠訂單增溫,三、其他應用面板,如車用、台桌型遊戲面板等需求穩定成長,台廠也積極搶佔市占率;總合2012年第三季台廠中小尺寸TFT LCD產值較第二季成長了16.5%,達新台幣505.1億元。

OLED面板產業方面,2012年第三季台灣OLED產業產值表現,在以PMOLED的部分,因適逢旺季效應帶動,雖然並未能夠有大幅度的提升,但仍對營收有些許正面的貢獻,同時友達的AMOLED面板開始小量出貨至下游手機廠,也有助於營收貢獻,第三季產值在PMOLED與AMOLED雙重帶動下,因而小幅成長,來到新台幣16.4億元。在TN/STN產業方面,TN/STN產值持續下降,較第二季下滑5.8%,主要原因為勝華幾乎將產能移做觸控及模組組裝,凌巨也轉以TFT LCD為主,產值因此逐漸走低,來到新台幣30.9億元。

再從我國平面顯示器產業之關鍵零組件部份來看,彩色濾光片產業方面,2012年第三季我國彩色濾光片產值受下游面板景氣逐步回復進而帶動需求的情形下,產值較第二季提升,達到新台幣272億元。分析第二季彩色濾光片的產值趨勢變化,在面板廠內製化的部分,由於第三季大型面板產出相對穩定,再加上面板廠轉投中小型面板的出貨增加,使得彩色濾光片產值也隨之有所提升。專業廠的部分因轉做Touch Sensor加工比重逐季增加,故彩色濾光片占營收比率持續下降,僅剩台灣凸版仍以純專業彩色濾光廠的方式進行供應。偏光板產業方面,2012年第三季我國的偏光板產業在LCD面板廠新尺寸出貨增加,偏光板廠新廠投入的產能逐漸增加下,偏光板的產值較2012年第二季成長9.5%,第三季的產值達新台幣235.1億元。玻璃基板產業方面,在2012年第三季玻璃基板價格未大幅下滑,又因下游面板廠商出貨增加、提高稼動率,也連帶使玻璃基板需求增加下,產值超乎預期較2012年第二季有大幅的成長,季成長12.4%,達新台幣373.9.億元。在背光模組產業部分,2012年第三季我國的背光模組產業因攜帶式的平板電腦出貨遞延,監視器面板出貨成長趨緩,但電視面板出貨增加下,產值僅小幅增加4.7%,達新台幣400.9億元。

2012年第三季產業大事記

1.AMOLED技術,台灣業者力拼2013年大規模量產

南韓面板大廠力拱AMOLED TV面板,但從年初喊到年底,都不見55吋AMOLED TV問世,目前三星與LG已經確定延後AMOLED TV上市時間。而友達方面,原本規劃在第二季量產4.3吋智慧型手機AMOLED面板,但後來推延至第三季。友達副總經理吳大剛指出,雖然4.3吋AMOLED面板已進入樣品出貨階段,但由於技術難度高,預期2013年才會正式量產。

台廠AMOLED量產時程延後,預估將到2013年第一季放量,屆時方能貢獻產值,而韓國持續增建AMOLED量產線,將擴大台韓競爭差距。在LTPS搭配IPS高階面板,台廠皆已展示至4.9”,443 ppi面板,相對地,Japan display、Sharp及LG Display亦開發出相同規格面板,且日本面板廠已於第三季放量生產,台廠由於產能及良率問題,尚無法與日韓高階面板競爭。中低階面板,中國大陸產能持續開出,不利台灣面板廠競爭優勢。台廠必須加速AMOLED及高階面板量產進程,提升競爭力,不然未來雖然產值產量提升,但對獲利幫助將有限。

2.康寧宣布將與三星合作於中國大陸設立新廠

康寧由新加坡的控股公司與三星顯示(Samsung Display)及無錫新區三方簽訂MOU(Memorandum of Understanding),將成立新公司在中國生產玻璃基板,詳細的計畫在2012年底才會底定。

三星預計在蘇州設立的G8.5生產線的建廠進度不明,在康寧遇三星宣布合作設立玻璃基板工廠之後,確定三星在蘇州建廠的計畫。康寧與三星的新公司預計將投資6億美元在華東地區建立玻璃基板生產線,以供應在2012年底動工、預計2013年底量產的三星蘇州廠所需的面板,所以其生產的應為2200×2500mm的G8.5玻璃基板;也有可能將原本三星與康寧在韓國合資的SCP的部分產能移往中國,以符合面板廠的需求。由於建置鎔爐的前置期長,要在短期之內建廠完成並提供新面板廠所需,此無錫新廠應以後段的切割線為主。

3.日本觸媒姬路廠爆炸停工長期將影響韓國面板供應

日本觸媒提供壓克力材料製成的補償膜主要用於IPS偏光板,9月底姬路廠因爆炸停工後,偏光板廠與面板廠必須進行材料更換之驗證。日本一般化工廠造成死傷的爆炸預計將停工九個月至一年的時間,勢必影響目前IPS面板所使用的偏光板的供應,所幸尚有3-4個月庫存,短期內將不會造成影響,長期將視面板銷售情形而定。生產IPS面板主要以韓國廠商為主,其勢必得改用為TAC為基材的「Z-TAC」補償膜,或者驗證其他壓克力廠商的產品,偏光板、TFTLCD面板廠相關的驗證作業不可避免。

未來展望

依據目前景氣發展,歐美經濟復甦力道仍然呈現疲軟的狀態,特別是南歐的經濟狀態,一直呈現極度高度混沌的不確定性。目前歐美消費者信心仍未恢復,因此預估第四季面板出貨將未能有大成長的局面。而隨著Apple在第三季開始發售新一代iPhone 5之後,眾多手機業者原本呈現觀望的態度也轉趨明顯,對於新機種的推出速度開始加快,而預計在第四季iPad mini開始發售之後,對於第四季的中小型面板的需求,預期將有新一波帶動拉貨的機會。

在大型TFT LCD面板產業方面,展望第四季的大型面板的表現,目前友達、奇美等業者在大型面板的產能利用率都有9成以上,同時也開始分出部分產能進行高階製程的轉換,預期第四季產出將不會有嚴重過剩的現象。同時觀測報價,10月以來,IT面板的報價相對穩定,無跌價的前兆,TV面板報價也以每半個月1美元的幅度略微起漲,同時終端訂單狀態也呈現穩定的消息,有助於協助業者第四季營收的表現,預估2012年第四季我國大型TFT LCD產業產值將再小幅成長,來到新台幣2,020.9億元的規模。在中小型TFT LCD面板產業方面,在進入傳統旺季及中國大陸市場與平板電腦成長需求,第四季的發展態度上維持謹慎樂觀,對於中小尺寸面板產業的發展,預期是小幅成長,預估我國第四季中小尺寸TFT LCD產值將較第三季成長8.8%,產值預估約新台幣549.5億元。OLED面板產業方面,展望第四季,除期待傳統聖誕旺季效應加持外,若友達AMOLED面板能持續放量,同時奇美電子的AMOLED也能加入出貨的行列,將有助於我國第四季OLED產值的擴張。在TN/STN產業方面,未來TN/STN持續為TFT LCD及觸控面板所取代,預估第四季產值將會較第三季下滑7.1%,產值預估約新台幣28.7億元。

關鍵零組件之彩色濾光片產業方面,預估第四季受惠於大型面板產能提升,中小型面板出貨量也隨著旺季將有所增長,而彩色濾光片廠也將配合面板廠進行高階製程進行轉換,有助於帶動產能利用率,因此預估第四季的產值將呈現小幅成長,達到新台幣283.2億元。偏光板產業方面,國內的偏光板廠將在面板景氣復甦,帶動偏光板的需求下,預估2012年第四季產值將達新台幣254.1億元,季成長8.1%。2012年在國內的偏光板產業在廠商產能擴充完成,加上下游面板景氣回溫,預估我國偏光板將成長14.8%,達新台幣924億元。玻璃基板產業方面,預估第四季我國玻璃基板產業將隨面板產業小幅復甦,成長幅度僅達4.2%,達新台幣389.6億元,全年度產值可望達新台幣1,407億元。背光模組產業方面,展望第四季,LCD產業復甦,平板、電視的面板需求均有增加,預估較第三季成長6.0%,達新台幣424.9億元。預估2012年的背光模組產業,雖因Ultrabook出貨不順,影響高單價的超薄NB背光模組的出貨,但在LED取代CCFL的比例增加,以及平板電腦帶動超薄的背光模組需求下,年度背光模組產值將達新台幣1,542億元,年成長29.2%。

表1:2012年第三季我國平面顯示器產業產值統計及預估

單位:新台幣億元

資料來源:工研院IEK ITIS計畫(2012/11)