工研院橫跨兩週之「眺望2024產業發展趨勢研討會」今(10/31)邁入第六天,上午登場的是「通訊」專場。半通訊產業正處於變革的前沿,持續引領著數字化時代的步伐。6G、衛星通訊、物聯網、人工智慧等技術的結合,以及雲端資料中心的不斷演進,將在未來為我們帶來更多驚喜和挑戰。無論是通信業者、企業還是消費者,都將在這場變革中共同探索。

本眺望系列由工研院產科國際所資深研究團隊及產業界專家提出精闢分析,齊聚探討分享「製造業景氣展望與前瞻應用」、「全球產業趨勢展望」等最新總體經濟及全球趨勢,「淨零能源」、「石化低碳策略」、「永續與綠色化學」、「數位永續」等淨零永續議題,並展開「半導體」、「通訊」、「零組件與顯示器」、「先進電子材料」、「AI驅動下的全構面趨勢」、「機械」、「智慧車輛」、「生醫」與「健康照護」等領域主題。

IEKView:2024年全球經濟、政治不穩定等負面因素和網通市場因AI雲端運算、數位韌性等需求帶動拉鋸下,預估產值可達新臺幣1兆3,254億元,年成長1.9%。

工研院產科國際所經理徐富桂分享「眺望 2024 通訊產業發展趨勢」,指出通訊產業正經歷著令人矚目的變革與創新。5G技術才逐漸普及,6G發展願景和應用情境就已紛紛出爐,低軌衛星、雲端運算、人工智慧、物聯網等技術的結合,讓全球網通產業邁入下一個更快速、更穩定的時代。

臺灣通訊產業,因全球通膨高漲壓力導致的經濟疲軟,使得網通產品下游廠商對於庫存準備和新訂單態度保守,通訊服務則有合併議題在進行中,也讓業者避免低資費價格競爭,而溫和成長。整體而言,2023年我國通訊產業產值估計年成長2.4%,達新臺幣1兆3,009億元。

由於人工智慧應用和相關基礎建設帶動網路頻寬升級,仍將是長期趨勢,預期電信服務和資料中心市場對網通設備仍有持續需求動能。2024年在總體經濟不穩、地緣政治等負面因素和網通設備市場需求帶動拉鋸下,預估產值達新臺幣1兆3,254億元,成長1.9%。

IEKView:在5G邁向6G演進的過程中,地緣政治、淨零永續、數位韌性等關鍵議題將緊密牽動6G國際競合與技術發展方向

工研院產科國際所分析師陳俊儒以「新挑戰:5G邁向6G演進之關鍵議題探索」為題,進行專題演講。

陳俊儒指出,近年來通訊發展先進國,包含美國、歐盟、中國大陸、日本、韓國等,其6G發展相關的產官學研單位,近年來紛紛發表6G發展願景,例如極致體驗、淨零永續、數位韌性等。國際電信聯盟無線電通信部門(ITU-R)從2021年開始,與6G相關國際組織與通訊大廠共同討論下一代通訊發展願景。ITU-R綜整各方意見,並於今年6月完成通過IMT-2030(全球6G願景)框架建議。

該框架建議描述6G具備六種使用情景,其中三種是原有5G主要特性進一步的提升,包含增強型行動寬頻(eMBB)、超可靠低延遲通訊(uRLLC),以及大規模機器類型通訊(mMTC)。除了5G原有特性的加強,6G還有另外三種新的使用情景,包含無所不在的連接、人工智慧和通訊的整合,以及感測和通訊的整合。簡言之,6G可以說是現今5G進一步的演化,預期6G技術會有很大的程度優化並改善5G的性能。

ITU-R所推出的IMT-2030框架建議,將作為後續3GPP開始6G初步標準化工作的重要基礎,預期各通訊發展先進國將更積極搶占6G關鍵技術標準化的話語權高地,而地緣政治、淨零永續、數位韌性等關鍵議題將緊密牽動6G國際競合與技術發展方向。在5G邁向6G演進的過程中,臺灣需觀測全球政治、經濟、社會和科技等趨勢脈動,進而掌握各個關鍵議題對6G發展的影響。

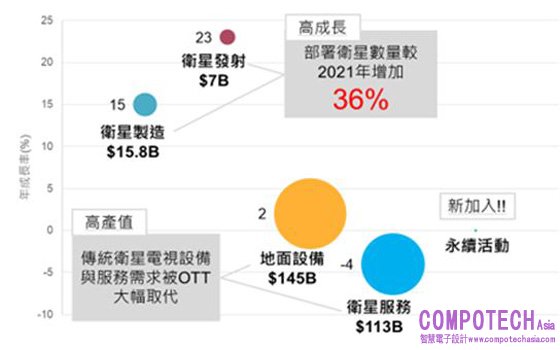

IEKView:2022年全球衛星產值約2,810億美元,低軌巨型星系發展帶動衛星製造與發射成長,未來將關注D2D、多軌衛星整合、衛星中大型化及太空永續等產業焦點。

工研院產科國際所分析師高吟瑜則以「星商機:論衛星產業發展 觀通訊未來趨勢」為主題進行分享。

高吟瑜指出,根據美國衛星產業協會(SIA)統計,全球衛星部署數量仍在攀升,帶動2022年產值高成長的次領域包含衛星製造(+23%)與衛星發射(+15%);而維持產值高佔比的次領域有地面設備(佔52%)以及衛星服務(佔40%),但成長幅度相對趨緩。同時,衛星大量發射,新興的太空永續開始受到業界關注。

四大低軌衛星營運業者在2023年都有所進展,SpaceX的Gen 1規劃的4,408顆星系已布建91%,Gen 2規劃7,500顆星系已布建15%;OneWeb Gen 1規劃648顆衛星已布建98%,已達覆蓋全球之目標。Amazon Kuiper、Telesat Lightspeed雖然尚未正式發射衛星,但從發射新試驗衛星、Amazon新建衛星工廠及Telesat更換衛星供應商等新布局都在推進發展時程,尤其展望2024年將迎來OneWeb全球商用布局及Kuiper Beta test,衛星落地服務將趨於豐富多元。

終端直連衛星(Satellite Direct to Device,D2D)、多軌衛星整合、星系衛星中大型化以及太空永續是衛星產業值得關注的四大趨勢重點。首先,在終端直連衛星部分,延續2022年單向緊急簡訊,往雙向簡訊與應用邁進,以及2024年SpaceX將協同電信商展開相關布局。

在多軌衛星整合部分,營運商將陸續整合多軌衛星提供新型態的通訊服務,例如盧森堡SES Cruise mPOWERED的高軌/中軌衛星,與Starlink的低軌衛星合作提供郵輪網路服務,或是Eutelsat與OneWeb完成合併後,產生的混合高軌/低軌衛星通訊計畫。

就星系衛星中大型化,有鑑於四大低軌標竿業者衛星設計朝向擴增衛星功能與支援頻段發展、導入新科技優化成本與網路吞吐量,加上未來星系擴增申請許可將越嚴峻,低軌寬頻星系將從小型逐漸走向更大的體積與重量,並帶來更佳通訊效率與壽命。

太空永續新課題,主因巨型星系布建使其受到業界關注,帶出六大發展議題包含衛星任務壽命延長、衛星檢修、軌道上組裝、主動碎片清除、太空環境感測以及衛星拖移。其中,學研界有計畫投入研究太空環境感測,藉由感測參數分析,幫助衛星運行、發射或通訊傳輸時評估可能遭遇的風險,形成未來的國合潛力。

圖一 全球衛星產業2022年產值與年成長率

備註:泡泡面積表示2022年產值(十億美元);Y軸表示年成長率

資料來源:SIA、工研院產科國際所 (2023/10)

IEKView:高價格與高配置伺服器需求大增,2023年全球伺服器市場規模增加

工研院產科國際所分析師葉逸萱以「瘋AI:雲端資料中心的機會與挑戰」為主題進行分享。

葉逸萱分析,2023年起隨著5G技術成熟與大規模商用、GAI的熱潮更在各產業領域掀起巨大的浪潮,我們正見證一個全新數位時代的崛起。面對這些趨勢,企業開始急需使用更多的數據、更快速的資料傳輸、以及更強大的運算資源,也深刻地改變資料中心的角色和營運方式。因此,相關技術發展有優化網路的低延遲技術、網路切片技術等;彈性且有效資源管理與應用部署的虛擬化、容器化技術;資訊安全的零信任網路架構、端到端加密等;提高運算效能與效率的AI晶片、模型壓縮、及時分析等;以及近年來受重視的能源效率問題,永續與節能技術如液冷技術、低功耗硬體、智慧能源管理、運算資源共享等方向。根據Omdia數據指出2023年全球伺服器市場規模為1,140億美元,儘管出貨量預估下滑17%,但高價格與高配置的伺服器需求增加,整體市場規模仍呈現上升。

綠色資料中心為未來市場主流

2023年1月5日歐盟的企業永續報告指令(Corporate Sustainability Reporting Directive, CSRD)正式生效,要求企業定期公布有關其社會和環境影響的資訊,從而提高企業的公開責任。隨著監管力度加大,資料中心正採用節能設計、再生能源和冷卻技術,預計未來擁有綠色認證(如LEED、ISO 50001)、節能設計、並透過智慧能源管理的綠色資料中心(Green Data Center)將會越來越多。

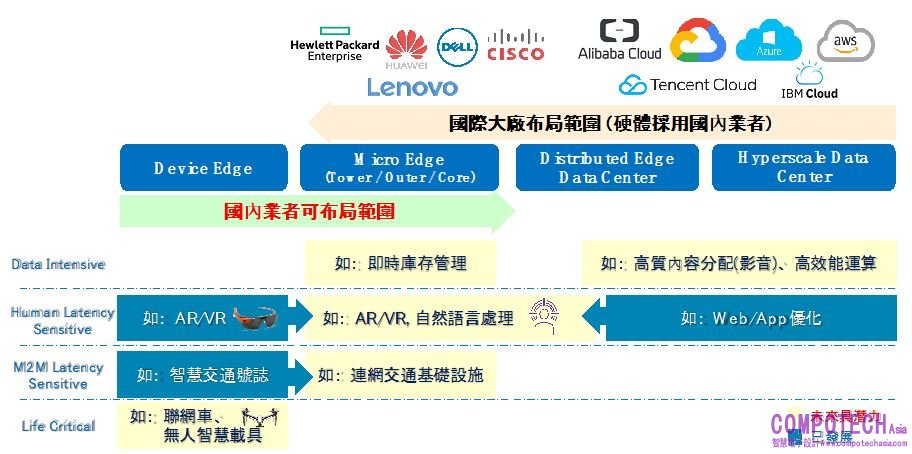

隨著服務由雲端推向邊緣,面對不同邊緣層次所需的產品,國際大廠採用通用型產品,亦是將既有設備結合新一代AI運算效能的模式切入,強調可支援高速運算、低功耗、智慧監控能耗等,依客戶需求進行客製化的軟硬體設計,這也是臺灣業者布局的重點。有別於過往硬體代工思維,臺灣業者將有機會接觸多元的各應用領域需求,促使自身發展細緻且客製化之軟體服務、系統整合與驗證測試能力。

圖二 臺灣產業可布局範疇

資料來源:工研院產科國際所

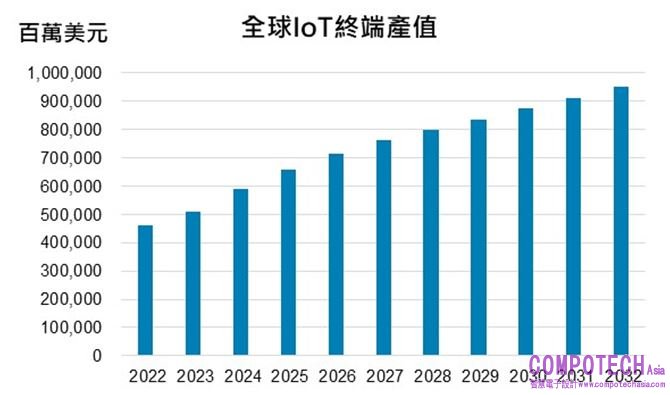

IEKView:預估全球2032年物聯網終端產值達約9,516億美元,AI、數位分身結合元宇宙、淨零應用、衛星物聯網與資安為近期重大發展趨勢

工研院產科國際所研究經理陳佳滎分析以「智物聯:新AI時代智慧聯網新趨勢與商機挑戰」為主題進行分享。

陳佳滎指出,物聯網(IoT)技術串聯各個裝置、設備彼此溝通,並可將分散的資訊統合後結合人工智慧和機器學習,來進行分析以作為決策依據。根據Gartner估計,IoT終端電子產品2022年產值為4,618.2億美元,2032年達到約9,515.7億美元,2022 年到2032 年復合年增長率(CAGR) 為7.5%。其中以車聯網、智慧建築、智慧製造、智慧交通與智慧健康為前五大應用,商機龐大。

觀測全球物聯網發展趨勢,目前有五大焦點:第一近期生成式AI聊天機器人ChatGPT的空前成功再次帶起AI熱潮,有望衍生許多IoT創新應用。其次數位分身模型可以用於模擬和改善元宇宙虛擬實境體驗,兩者正在融合打造城市創新應用。第三,應全球淨零碳排排趨勢,環境永續的「綠色物聯網」正在逐漸形成,各廠商紛紛改進其產品耗能,並利用物聯網解決方案應對氣候改變的危機。第四,衛星物聯網興起,未來在氣候變遷、食安危機議題下,衛星物聯網將強化對農牧業的管理需求,以提高產量避免災損。第五,物聯網的高速成長以及廣泛應用同時也帶來許多資安與隱私威脅,各式資安法規相繼出爐與相關技術需求大增。

在上述發展趨勢下,臺灣物聯網業者應深入評估AI可能帶來的正負影響,並且把握住產業數位轉型、綠色轉型兩大方向,以在物聯網產業下一波的競爭中勝出。此外數位分身融合元宇宙,以及衛星物聯網等技術都可望產生更多創新應用,也是臺灣業者可積極布局重點。最後建議臺灣應利用數位科技進行轉型以強化供應鏈韌性,並積極參與國際合作與標準制定,和國際企業和研究機構合作,如共同推動生成式AI和物聯網發展,掌握市場商機。

圖三 全球物聯網終端產值

資料來源:Gartner(2023/7)